EL SALARIO MÍNIMO COMO VARIABLE SILENCIOSA EN EL EQUILIBRIO FISCAL, IMPLICACIONES PARA EL CONTROL DE LAS FINANZAS PÚBLICAS

Marzo 2026, Edición 379.

El aumento del salario mínimo genera efectos fiscales mixtos: aunque puede fortalecer algunos ingresos contributivos y tributarios en el corto plazo, también incrementa gastos públicos indexados al mínimo y puede producir efectos indirectos adversos sobre empleo formal, inflación y sostenibilidad fiscal.

EL SALARIO MÍNIMO LEGAL mensual vigente (SMMLV) es un eje transversal de la macroeconomía colombiana; actúa no solo como piso prestacional, sino como un determinante sistémico de costos laborales, expectativas inflacionarias y ancla de indexación fiscal.

De acuerdo con cifras del Dane (2025), la estructura salarial en Colombia muestra una alta concentración de trabajadores alrededor del salario mínimo. Para el periodo reciente, de los aproximadamente 23.7 millones de trabajadores cerca de 11.38 millones, equivalentes al 47,99 %, perciben ingresos inferiores a este nivel salarial, mientras que alrededor de 2.4 millones (10,12 %) devengan exactamente un salario mínimo, y aproximadamente el 41,88 % gana más de un salario mínimo. Esto explica que cerca del 58 % de los trabajadores en Colombia gana un salario mínimo o menos, lo que evidencia su alta incidencia en la estructura salarial del país.

Esta característica del mercado laboral colombiano implica que los incrementos del salario mínimo no afectan únicamente a los trabajadores que lo devengan, sino que tiene efectos más amplios sobre la estructura salarial, el mercado laboral, la inflación y, en consecuencia, sobre las finanzas públicas

Diversos estudios del Banco de la República han demostrado que el salario mínimo afecta variables macroeconómicas como el empleo formal, la informalidad laboral, la inflación y la dinámica del mercado laboral, lo que a su vez tiene implicaciones sobre los ingresos y gastos del Estado.

En particular, la literatura económica para Colombia ha encontrado evidencia de que aumentos del salario mínimo pueden reducir la creación de empleo formal, aumentar la informalidad laboral y generar presiones inflacionarias, especialmente cuando los incrementos superan el crecimiento de la productividad laboral (Arango, Flórez y Guerrero, Banco de la República).

Desde la perspectiva fiscal, el salario mínimo tiene un impacto directo sobre el gasto público, debido a que múltiples rubros del presupuesto están indexados a este indicador, incluyendo salarios del sector público, pensiones mínimas, aportes a la seguridad social y algunos programas sociales. Además, el salario mínimo también influye sobre los ingresos fiscales a través de los aportes a salud y pensiones, la formalización laboral y el recaudo tributario asociado a los ingresos laborales.

De acuerdo con estimaciones económicas, por cada punto porcentual de aumento del salario mínimo, el gasto fiscal se puede incrementar alrededor de 0,04 % del PIB, lo que implica que aumentos significativos del salario mínimo pueden tener efectos relevantes sobre el déficit fiscal y la sostenibilidad de las finanzas públicas (Arango et al., 2022).

En este contexto, el análisis del salario mínimo no debe limitarse a su impacto sobre el ingreso laboral o la desigualdad, sino que debe abordarse como un fenómeno macroeconómico con implicaciones fiscales y de sostenibilidad económica. En particular, en un escenario en el que Colombia enfrenta importantes desafíos fiscales, con déficits superiores al 6 % del PIB y niveles de deuda pública que, de acuerdo con las proyecciones del Marco Fiscal de Mediano Plazo 2025, podrían ubicarse alrededor del 63 % del PIB al cierre del 2026, resulta relevante analizar cómo los incrementos del salario mínimo pueden afectar la sostenibilidad de las finanzas públicas a través de sus efectos directos e indirectos sobre el gasto público, el recaudo fiscal, el empleo formal y la inflación.

Aquí analizamos el impacto del aumento del salario mínimo sobre las finanzas públicas por sus distintos canales de transmisión fiscal, evaluando los efectos directos sobre el gasto público y los ingresos del Estado, así como los efectos indirectos sobre el empleo formal, la seguridad social, la inflación y la sostenibilidad fiscal.

—–

Los incrementos del salario mínimo no afectan únicamente a los trabajadores que lo devengan, sino que tienen efectos más amplios sobre la estructura salarial, el mercado laboral, la inflación y, en consecuencia, sobre las finanzas públicas.

—–

Salario mínimo y finanzas públicas: canales de transmisión

El salario mínimo suele analizarse desde la perspectiva del mercado laboral y la distribución del ingreso; sin embargo, subyace una discusión conceptual fundamental: si el salario debe interpretarse como un instrumento de redistribución del ingreso definido por la política pública o como el precio del trabajo determinado por la productividad y las condiciones del mercado laboral.

Esta diferencia conceptual es clave para analizar sus efectos sobre el empleo, la inflación y las finanzas públicas. Para el Gobierno Nacional actual, como se presenta en la normatividad que regula la fijación del salario mínimo, este se concibe principalmente como un instrumento orientado hacia la redistribución del ingreso (Ministerio del Trabajo, 2026).

No obstante, para el resto de la economía, especialmente desde la perspectiva de las empresas y el mercado laboral, el salario mínimo funciona esencialmente como el precio del trabajo, determinado por la productividad laboral, los costos laborales y las condiciones de oferta y demanda de trabajo.

Además, en economías como la colombiana también constituye una variable fiscal relevante debido a su influencia sobre múltiples componentes del gasto público, los ingresos del Estado y el desempeño macroeconómico general. Por esta razón, el aumento del salario mínimo puede entenderse como un choque económico que se transmite a las finanzas públicas a través de diversos canales directos e indirectos. Identificar estos canales es fundamental para comprender su impacto sobre el déficit fiscal, la deuda pública y la sostenibilidad de las finanzas del Estado.

Canal de gasto público directo

El principal vector es la indexación estatutaria. El SMMLV funciona como una unidad de cuenta que automatiza el crecimiento de rubros rígidos, eliminando la discrecionalidad en el ajuste del gasto. Entre los principales componentes del gasto público afectados se encuentran los salarios del sector público que, aunque no todos están indexados directamente al mínimo, muchos niveles salariales de la administración pública, especialmente en niveles bajos y operativos, se ajustan en función de este.

Del mismo modo, en el régimen de prima media administrado por Colpensiones, la pensión mínima no puede ser inferior al salario mínimo. Por lo tanto, cuando este aumenta, el gasto pensional del Estado también se incrementa. El salario mínimo constituye la base mínima de cotización a salud y pensión, lo que implica mayores aportes en los casos en que el Estado subsidia o cofinancia cotizaciones.

Este efecto es fiscalmente relevante porque una proporción importante de pensionados se encuentra precisamente en el nivel de pensión mínima. Por lo tanto, cuando el salario mínimo aumenta por encima de la inflación o de la productividad laboral, el gasto pensional del Estado también aumenta en términos reales. Este fenómeno genera presiones estructurales sobre el presupuesto público, especialmente en un contexto en el que el gasto pensional ya representa una de las mayores partidas del gasto del Gobierno Nacional.

—–

El aumento del salario mínimo puede incrementar el costo de algunos contratos públicos, tarifas y obligaciones del Estado, generando un efecto adicional sobre el gasto público.

—–

El gasto en pensiones se ha ubicado en niveles cercanos al 3 % o 4 % del PIB, lo que lo convierte en uno de los principales componentes del gasto público. Por lo tanto, incrementos del salario mínimo pueden tener efectos significativos sobre el presupuesto a través del sistema pensional.

Simultáneamente, el ‘efecto faro’ presiona el escalafón salarial público; el ajuste del mínimo actúa como piso de negociación para niveles técnicos y profesionales, expandiendo la masa salarial total del Estado. En este sentido, cuando el salario mínimo aumenta se generan presiones para ajustar los salarios de los empleados públicos con menores ingresos, con el fin de mantener la estructura salarial y evitar que los salarios públicos se ubiquen por debajo o demasiado cerca del salario mínimo. Esto produce lo que en economía laboral se denomina efecto faro, en el cual el salario mínimo actúa como referencia para la estructura salarial de la economía, incluyendo el sector público.

Otro elemento importante de este canal es el relacionado con los aportes del Estado a la seguridad social, especialmente en programas subsidiados o cofinanciados por el Estado. En Colombia, el salario mínimo constituye la base mínima de cotización a salud y pensión. Esto implica que cuando el salario mínimo aumenta, también aumentan las cotizaciones mínimas al sistema de seguridad social. En aquellos casos en los que el Estado subsidia o cofinancia estas cotizaciones, por ejemplo, en programas de apoyo al empleo formal, subsidios a cotizaciones o programas sociales, el gasto público asociado también aumenta.

Además, el aumento del salario mínimo puede incrementar el costo de programas sociales relacionados con transferencias condicionadas, subsidios laborales o programas de apoyo al empleo formal, si estos están relacionados con el salario mínimo o con ingresos laborales.

Este canal implica que el aumento del salario mínimo genera presiones automáticas sobre el gasto público, independientemente del comportamiento de la economía o de la productividad laboral.

—–

El tercer mecanismo de transmisión es el efecto del salario mínimo sobre el mercado laboral. La literatura sugiere que incrementos desproporcionados actúan como un impuesto al trabajo formal, induciendo un arbitraje hacia la informalidad que descapitaliza los fondos de seguridad social.

—–

Canal de ingresos fiscales y parafiscales

El segundo canal corresponde al impacto del salario mínimo sobre los ingresos del Estado, especialmente a través de la seguridad social y los impuestos asociados al empleo formal. Este canal evalúa la elasticidad-ingreso del recaudo. Aunque el aumento eleva la base de cotización individual, el efecto neto puede ser negativo si la elasticidad de la demanda de empleo formal es alta.

Cuando aumenta el salario mínimo, pueden generarse efectos en mayores cotizaciones a salud y pensión, ya que estas se calculan como porcentaje del salario, mayor recaudo de parafiscales (Sena, Icbf, cajas de compensación), mayor recaudo por retención en la fuente y renta laboral, si el aumento salarial eleva los ingresos gravables y mayor consumo y, por lo tanto, mayor recaudo de IVA, si el aumento del salario se traduce en mayor ingreso disponible. Sin embargo, este efecto positivo sobre los ingresos públicos depende de que el aumento del salario mínimo no afecte negativamente el empleo formal.

Otro canal de ingresos fiscales es el impuesto sobre la renta de personas naturales. Cuando el salario mínimo aumenta, algunos trabajadores pueden pasar a niveles de ingreso más altos o aumentar su base gravable, lo que podría incrementar el recaudo por retenciones en la fuente y por impuesto sobre la renta. No obstante, este efecto suele ser limitado porque la mayoría de los trabajadores que ganan el salario mínimo no pagan impuesto de renta, debido a los niveles de exención y deducciones existentes. Sin embargo, el efecto puede presentarse en trabajadores cuyos ingresos se encuentran cerca del umbral de tributación.

El aumento del salario mínimo también puede generar efectos sobre el consumo de los hogares, especialmente si se traduce en un mayor ingreso disponible para los trabajadores formales. Si los trabajadores con salario mínimo aumentan su consumo, el recaudo de impuestos indirectos, especialmente el IVA, podría aumentar.

Este canal depende de la propensión marginal a consumir de los trabajadores de bajos ingresos, que generalmente es alta, lo que significa que aumentos en sus ingresos suelen traducirse en mayor consumo.

Por su parte, el salario mínimo también puede afectar los ingresos fiscales a través de su impacto sobre la formalización laboral. Si el aumento del salario mínimo contribuye a mejorar los ingresos laborales sin afectar el empleo formal, el recaudo por cotizaciones y por impuestos laborales podría aumentar.

Sin embargo, si el salario mínimo aumenta por encima de la productividad laboral y genera costos laborales muy altos para las empresas, podría incentivar la informalidad, lo que reduciría la base tributaria y contributiva del Estado.

Canal del mercado laboral: empleo formal e informalidad

El tercer mecanismo de transmisión es el efecto del salario mínimo sobre el mercado laboral. La literatura sugiere que incrementos desproporcionados actúan como un impuesto al trabajo formal, induciendo un arbitraje hacia la informalidad que descapitaliza los fondos de seguridad social.

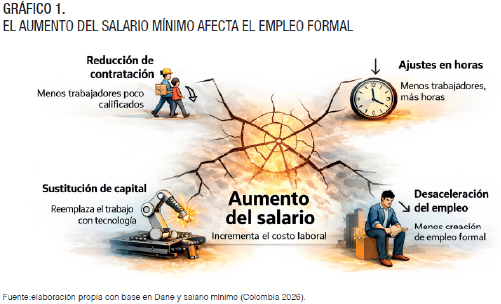

Desde el punto de vista fiscal, esto es fundamental porque un menor empleo formal implica menos cotizantes a salud y pensión, menor formalidad implica menor recaudo tributario, mayor informalidad puede aumentar la presión sobre subsidios y programas sociales y menos empleo formal reduce la base contributiva del sistema pensional. Por lo tanto, el impacto fiscal del salario mínimo no depende únicamente del aumento del salario de los trabajadores formales, sino también de cuántos trabajadores permanecen en la formalidad después del aumento. El aumento del salario mínimo puede afectar el empleo formal a través de varios mecanismos, como se describe en el Gráfico 1.

En este sentido, el salario mínimo puede afectar el mercado laboral no solo a través de la reducción del empleo formal existente, sino principalmente mediante cambios en la creación de empleo, la estructura de contratación y la composición del trabajo entre empleo formal, informal y autoempleo. Por ello, el análisis del salario mínimo en el mercado laboral debe centrarse en su impacto sobre la dinámica de contratación, la formalización laboral y la demanda de trabajo poco calificado, más que únicamente en el nivel total de empleo.

Canal inflacionario e indexación del gasto público

El salario mínimo también puede generar presiones inflacionarias, especialmente cuando su incremento supera el crecimiento de la productividad laboral. La presión sobre precios no solo afecta el consumo, sino que eleva el costo de los títulos de deuda indexados (UVR) y presiona al alza las tasas de política monetaria. En economías con mecanismos de indexación, como la colombiana, la inflación tiene efectos fiscales importantes. La inflación afecta las finanzas públicas porque aumenta el gasto público indexado (transferencias, contratos, servicios). (Gráfico 2).

—–

El aumento del salario mínimo puede entenderse como un choque económico que se transmite a las finanzas públicas a través de diversos canales directos e indirectos.

—–

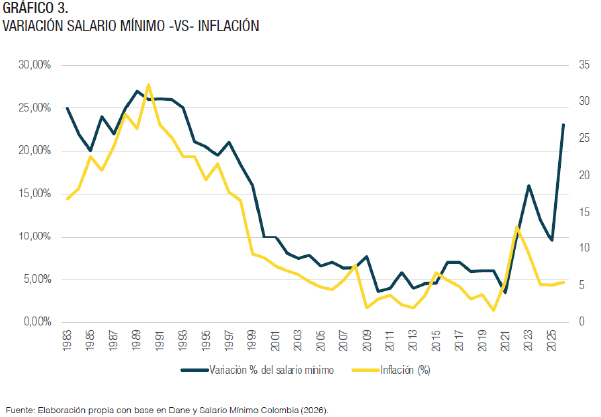

El análisis histórico de la relación entre inflación y variación del salario mínimo en Colombia entre 1983 y 2026 muestra un patrón consistente en la política salarial del país: en la mayoría de los años, el incremento del salario mínimo ha sido superior a la inflación, lo que implica aumentos reales en el largo plazo.

Durante la década de 1980 y principios de los años 90, cuando la inflación en Colombia se ubicaba en niveles altos, entre 20 % y 30 % anual, los incrementos del salario mínimo se situaban en niveles similares o ligeramente superiores, generalmente entre 20 % y 27 %, lo que indica que la política salarial buscaba mantener o aumentar el poder adquisitivo de los trabajadores.

Posteriormente, a partir de finales de los años 90 y especialmente durante la década de 2000, cuando la inflación comenzó a reducirse a niveles de un dígito, los incrementos del salario mínimo también disminuyeron, ubicándose en rangos entre 5 % y 8 %, manteniendo una tendencia de aumentos reales moderados del salario mínimo. Sin embargo, en los últimos años se observa nuevamente una divergencia importante entre inflación y salario mínimo, particularmente en 2022, 2023 y 2026, años en los que los incrementos del salario mínimo (10,07 %, 16 % y 23 %, respectivamente) superaron ampliamente la inflación, lo que implica aumentos reales significativos del salario mínimo.

Este comportamiento es relevante desde el punto de vista macroeconómico y fiscal, ya que cuando el salario mínimo crece por encima de la inflación y de la productividad laboral, se incrementa el costo laboral real, lo que puede generar presiones sobre el empleo formal, la inflación futura, el gasto público indexado y la sostenibilidad fiscal.

En este sentido, la evidencia histórica sugiere que en Colombia el salario mínimo no ha sido únicamente un mecanismo de ajuste por inflación, sino un instrumento de política económica orientado a aumentar el salario real, lo que refuerza la importancia de analizar sus efectos no solo sobre el ingreso de los trabajadores, sino también sobre el mercado laboral, la inflación y las finanzas públicas.

El aumento del salario mínimo puede generar presiones inflacionarias a través de varios mecanismos. En primer lugar, el salario mínimo representa un costo laboral para las empresas, por lo que incrementos en este pueden trasladarse a los precios de bienes y servicios, especialmente en sectores intensivos en mano de obra. En segundo lugar, el aumento del salario mínimo puede incrementar el ingreso disponible de los trabajadores que lo devengan, lo que puede aumentar el consumo y la demanda agregada, generando presiones sobre los precios. (Gráfico 3).

En economías donde existen mecanismos de indexación, la inflación tiene efectos fiscales importantes. Si el aumento del salario mínimo genera inflación, algunos componentes del gasto público que están indexados a la inflación también aumentan, lo que puede incrementar el gasto público total. Además, la inflación puede aumentar el costo de la deuda pública si parte de ella está indexada o si las tasas de interés aumentan como respuesta a presiones inflacionarias. Por lo tanto, el salario mínimo puede afectar las finanzas públicas indirectamente a través de la inflación y de los mecanismos de indexación del gasto público y de la deuda pública.

—–

La fijación del salario mínimo debe despolitizarse, integrando métricas de productividad y metas de déficit de mediano plazo.

—–

Canal fiscal: déficit y deuda pública

Todos los canales anteriores se integran en el impacto fiscal total. El aumento del salario mínimo puede afectar simultáneamente el gasto público, los ingresos fiscales, el empleo formal, la inflación y el crecimiento económico.

El efecto neto sobre las finanzas públicas dependerá de la combinación de estos factores. Si el aumento del salario mínimo incrementa más el gasto público que los ingresos fiscales, el resultado será un mayor déficit fiscal. Si, por el contrario, fortalece la formalización y el recaudo sin aumentar excesivamente el gasto, el impacto fiscal podría ser neutral o incluso positivo.

El análisis del impacto del salario mínimo sobre las finanzas públicas presenta una dificultad metodológica importante, debido a que el salario mínimo no afecta las finanzas del Estado a través de un único mecanismo, sino mediante múltiples canales directos e indirectos que interactúan entre sí.

—–

El impacto del salario mínimo sobre las finanzas públicas depende del balance entre tres efectos principales: el aumento del gasto público indexado al salario mínimo, el aumento de ingresos fiscales y contributivos derivados de mayores salarios formales y el efecto del salario mínimo sobre el empleo formal y la informalidad.

—–

Contratos, tarifas y obligaciones indexadas

Históricamente, en Colombia muchas multas, tarifas, sanciones, contratos y obligaciones económicas estuvieron indexadas al salario mínimo. Aunque en los últimos años muchas de estas obligaciones fueron trasladadas a la Unidad de Valor Tributario (UVT) para evitar la indexación automática al salario mínimo, aún existen algunos pagos y contratos que mantienen relación con este indicador.

Esto implica que el aumento del salario mínimo puede incrementar el costo de algunos contratos públicos, tarifas y obligaciones del Estado, generando un efecto adicional sobre el gasto público.

Conclusiones

El análisis del impacto del salario mínimo sobre las finanzas públicas en Colombia permite concluir que este instrumento de política económica no debe analizarse únicamente desde la perspectiva del mercado laboral o de la distribución del ingreso, sino como una variable con implicaciones fiscales estructurales. El SMMLV en Colombia trasciende lo laboral para convertirse en un determinante de solvencia macro-fiscal. Su fijación debe despolitizarse, integrando métricas de productividad y metas de déficit de mediano plazo.

En economías como la colombiana, donde el salario mínimo funciona como referencia para múltiples precios, cotizaciones, pensiones, tarifas y componentes del gasto público, su incremento genera efectos que trascienden el ámbito laboral y se trasladan al balance fiscal del Estado.

El artículo identificó cinco principales canales de transmisión entre el salario mínimo y las finanzas públicas: el gasto público indexado, los ingresos fiscales y parafiscales, el empleo formal y la informalidad, la inflación y los efectos macrofiscales sobre el déficit y la deuda pública. Estos canales interactúan entre sí, por lo que el impacto fiscal del salario mínimo no es unidireccional ni automático, sino que depende del comportamiento del mercado laboral, la productividad, la inflación y la estructura del gasto público.

En términos de gasto público, el salario mínimo tiene un impacto directo principalmente a través del gasto pensional, la nómina pública y algunos aportes del Estado a la seguridad social. Dado que la pensión mínima está indexada al salario mínimo, los incrementos de este generan aumentos automáticos del gasto pensional, lo que constituye uno de los principales canales de presión fiscal estructural en Colombia. Este efecto es especialmente relevante en un contexto de envejecimiento poblacional y de presiones fiscales crecientes sobre el sistema pensional.

Por el lado de los ingresos fiscales, el salario mínimo puede aumentar las cotizaciones a la seguridad social, los aportes parafiscales y, de manera indirecta, el recaudo tributario asociado al consumo. Sin embargo, este efecto positivo depende en gran medida del comportamiento del empleo formal. Si el aumento del salario mínimo reduce la formalización laboral o desacelera la creación de empleo formal, la base contributiva del sistema de seguridad social y la base tributaria pueden reducirse, generando efectos fiscales negativos en el mediano plazo.

El canal del mercado laboral resulta ser, probablemente, el más importante para el impacto fiscal de largo plazo del salario mínimo. En economías con alta informalidad laboral, como Colombia, el número de trabajadores formales es más relevante fiscalmente que el nivel del salario de los trabajadores formales. Por esta razón, aumentos del salario mínimo que afecten la formalización laboral pueden tener efectos fiscales negativos incluso si aumentan los ingresos laborales de los trabajadores formales que conservan su empleo.

Adicionalmente, el salario mínimo puede afectar las finanzas públicas a través de la inflación y del costo de la deuda pública. Incrementos significativos del salario mínimo pueden generar presiones inflacionarias que aumenten el gasto público indexado, incrementen las tasas de interés y aumenten el costo del servicio de la deuda pública, lo que genera efectos fiscales indirectos adicionales.

En conjunto, el impacto del salario mínimo sobre las finanzas públicas depende del balance entre tres efectos principales: el aumento del gasto público indexado al salario mínimo, el aumento de ingresos fiscales y contributivos derivados de mayores salarios formales y el efecto del salario mínimo sobre el empleo formal y la informalidad. El efecto neto sobre el déficit fiscal y la deuda pública dependerá de cuál de estos efectos predomine.

Desde el punto de vista de la política económica, este análisis sugiere que el salario mínimo debería definirse no solo con base en la inflación y la productividad, sino también considerando sus efectos sobre la formalización laboral, la sostenibilidad del sistema pensional y la sostenibilidad de las finanzas públicas. En este sentido, la política de salario mínimo debería articularse con políticas de productividad laboral, reducción de costos no salariales, formalización empresarial y reforma del sistema pensional, con el fin de evitar que incrementos del salario mínimo generen presiones fiscales de mediano y largo plazo.

El salario mínimo en Colombia debe entenderse como una variable macroeconómica y fiscal, y no únicamente como un instrumento de política laboral o social. Su impacto sobre las finanzas públicas se produce a través de múltiples canales interrelacionados, por lo que su determinación debe formar parte de una estrategia integral de política económica que considere simultáneamente el mercado laboral, la productividad, la formalización y la sostenibilidad fiscal del Estado. EC

[*] Decano de la Facultad de Ciencias Económicas, Administrativas y Contables de la Fundación Universitaria Los Libertadores.

[**] Centro de Investigación en Dirección de Proyectos, Innovación y Sostenibilidad (PRINS).

Referencias Bibliográficas

- Arango, L. E., Botero, J. A., Dávalos, E., Gallo, D., & Hernández, E. (2022). Efectos fiscales del salario mínimo en Colombia (Borradores de Economía No. 1216). Banco de la República de Colombia.

- Arango, L. E., Flórez, L. A., & Guerrero, D. (Banco de la República). Macroeconomic Effects of the Minimum Wage in Colombia. Banco de la República, Espe Working Paper.

- Arango, L. E., Flórez, L. A., Guerrero, D., y otros (Banco de la República). El salario mínimo en Colombia: aspectos generales sobre los casos de Colombia y otros países. Banco de la República.

- Departamento Administrativo Nacional de Estadística (Dane). (2025). Insumos de contexto para la mesa de concertación salarial 2025: Gran Encuesta Integrada de Hogares (GEIH). https://www.dane.gov.co/files/operaciones/GEIH/press-GEIH-Insumos%20 contextoMesaConcertacion-2026.pdf https://normograma.mintic.gov.co/mintic/compilacion/docs/decreto_0159_2026.htm

- Ministerio de Hacienda y Crédito Público. (2025). Actualización del Plan Financiero 2026 – Presupuesto General de la Nación 2026. Gobierno de Colombia.

- Ministerio de Hacienda y Crédito Público. (2025). Marco Fiscal de Mediano Plazo 2025. República de Colombia. https://www. minhacienda.gov.co/documents/20119/2284557/MFMP+2025.pdf

- Ministerio de Trabajo. (2026). Decreto 0159 de 2026: Por el cual se fija transitoriamente el salario mínimo mensual legal del año 2026. República de Colombia.

- Salario Mínimo Colombia. (2026). Salario mínimo en Colombia 1984. https://www.salariominimocolombia.net

———-