PRESUPUESTO BAJO PRESIÓN, LA DEUDA REDEFINE PRIORIDADES DEL ESTADO.

EMERSON JEFFREY CÁRDENAS SUÁREZ

LUIS FRANCISCO OLMO CUETO

Marzo 2026, Edición 379.

El aumento sostenido del endeudamiento durante los últimos seis años transformó la estructura del presupuesto público. La mayor carga del servicio de la deuda y la rigidez del gasto limitan la capacidad de financiar infraestructura, educación e innovación. El desafío fiscal consiste en recuperar margen de maniobra sin comprometer la estabilidad macroeconómica.

EN COLOMBIA LA EVOLUCIÓN DEL PRESUPUESTO GENERAL DE LA NACIÓN y su relación con la deuda pública constituye un eje central en la discusión sobre sostenibilidad fiscal. En los últimos años la expansión del gasto público, acompañada de un incremento sostenido del endeudamiento, ha generado presiones sobre las finanzas estatales, particularmente cuando la deuda crece a un ritmo superior al del presupuesto. Este fenómeno plantea desafíos para la asignación eficiente de recursos, la planificación de políticas públicas y la estabilidad fiscal en el mediano y largo plazo (Ministerio de Hacienda y Crédito Público, 2026).

Eventos globales como la pandemia del covid-19 intensificaron estas dinámicas. La emergencia sanitaria exigió ajustes extraordinarios en la estructura del gasto, priorizando necesidades urgentes y generando nuevos compromisos financieros. Si bien estas medidas resultaron necesarias, incrementaron la presión sobre el presupuesto y afectaron la distribución entre servicio de la deuda, inversión pública y gasto de funcionamiento. En este contexto, resulta fundamental analizar no solo la magnitud del gasto, sino también su composición y los indicadores que permiten evaluar la rigidez presupuestal y el espacio fiscal disponible (Buitrago, 2021; Eslava & Garay, 2020).

La relación entre presupuesto y deuda no puede examinarse únicamente en niveles absolutos, sino a partir de su dinámica interanual, considerando tasas de crecimiento y la interacción entre los componentes del gasto. Identificar patrones de presión fiscal, rigidez presupuestal y espacio para inversión permite evaluar la capacidad del Estado para sostener sus compromisos sin comprometer la estabilidad macroeconómica y orientar decisiones de política pública basadas en evidencia.

En este artículo analizamos la evolución del presupuesto público y la deuda en Colombia entre 2019 y 2025, considerando su dinámica reciente, la composición del gasto y un conjunto de indicadores de sostenibilidad fiscal. Se combinan análisis de niveles y tasas de crecimiento con indicadores de presión de la deuda, rigidez presupuestal y espacio fiscal para inversión, con el fin de ofrecer una visión integral de las finanzas públicas e identificar tendencias relevantes asociadas a eventos extraordinarios.

—–

La dinámica del endeudamiento no depende exclusivamente del comportamiento del presupuesto sino también de factores como necesidades de financiamiento extraordinarias, condiciones macroeconómicas y decisiones de política fiscal, especialmente en contextos de alta incertidumbre como la pandemia.

—–

El presupuesto público constituye un instrumento fundamental de la política fiscal, en cuanto permite asignar recursos, priorizar programas y materializar los objetivos macroeconómicos del Estado (Alfonso, Schuknecht & Tanzi, 2005). Su estructura refleja decisiones sobre gasto corriente, inversión y transferencias, por lo que su diseño y ejecución deben responder a criterios de eficiencia, equidad y sostenibilidad, evitando comprometer la estabilidad fiscal futura (Hemming, Petrie & Sumner, 2002).

La sostenibilidad fiscal se define como la capacidad del Estado para mantener sus políticas de gasto e inversión y cumplir sus obligaciones financieras sin afectar la estabilidad macroeconómica ni la confianza de los mercados (Tanzi & Schuknecht, 2000). En Colombia, este principio se encuentra respaldado por la regla fiscal, establecida mediante la Ley 1473 de 2011, la cual fija límites al déficit estructural con el objetivo de garantizar la estabilidad de las finanzas públicas en el mediano plazo. Durante la pandemia de covid-19 esta regla fue temporalmente suspendida para permitir una respuesta fiscal contracíclica y posteriormente reactivada mediante una senda de ajuste orientada a estabilizar la deuda pública. En consecuencia, la trayectoria del gasto y el endeudamiento se encuentra condicionada por este marco institucional, lo que refuerza la importancia de analizar conjuntamente presupuesto, deuda y sostenibilidad fiscal.

Para su evaluación, se emplean tres indicadores: el Índice de Presión de la Deuda (IPD) que mide la proporción del presupuesto destinada al servicio de la deuda; el Índice de Rigidez Presupuestal (IRP) que captura la participación del gasto comprometido en funcionamiento y deuda; y el Índice de Espacio Fiscal para Inversión (IEF) que estima la proporción del presupuesto disponible para inversión pública (Ministerio de Hacienda y Crédito Público, 2026). Estos indicadores permiten evaluar la presión financiera, la flexibilidad del gasto y la capacidad del Estado para promover inversión.

La información utilizada proviene del Ministerio de Hacienda y Crédito Público (MHCP) para el periodo 2019–2025 e incluye el Presupuesto General de la Nación y sus principales componentes: funcionamiento, inversión y servicio de la deuda. Con base en estos datos se construyen los indicadores mencionados y se realiza un análisis descriptivo de niveles y tasas de crecimiento, lo que permite identificar tendencias relevantes y evaluar el impacto de choques como la pandemia sobre la estructura del gasto y la sostenibilidad fiscal.

Dinámica reciente del presupuesto y la deuda pública

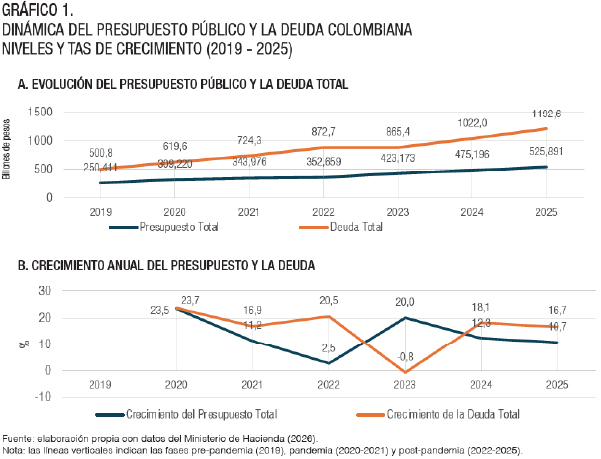

El análisis de la evolución del presupuesto público y la deuda en Colombia entre 2019 y 2025 evidencia una tendencia creciente en ambas variables, aunque con ritmos diferenciados. En 2019, la deuda pública se situaba en 500.8 billones de pesos, frente a un presupuesto de 250.4 billones, lo que implicaba una relación cercana al 100 %. Para 2025, la deuda asciende a 1.192.6 billones de pesos y el presupuesto a 525.9 billones, ampliando la brecha al 126 %. En términos relativos, estos resultados indican que la deuda ha crecido a un ritmo superior al del presupuesto, generando presiones sobre la sostenibilidad fiscal y la asignación de recursos públicos (Ministerio de Hacienda y Crédito Público, 2026). (Gráfico 1)

Al segmentar el periodo en tres etapas: prepandemia (2019), pandemia (2020–2022) y postpandemia (2023–2025) se identifican patrones diferenciados. En la fase prepandemia ambas variables presentan un crecimiento moderado y relativamente alineado. Con la irrupción de la pandemia de covid-19 se implementaron medidas fiscales extraordinarias que incrementaron significativamente el endeudamiento en 2020 y 2021, con el fin de sostener la actividad económica y financiar programas de emergencia. Este aumento se tradujo en una mayor carga del servicio de la deuda y en una presión adicional sobre los recursos destinados a inversión y funcionamiento, evidenciando la vulnerabilidad fiscal frente a choques exógenos (International Monetary Fund, 2021; Buitrago, 2021).

—–

Pese al crecimiento del presupuesto público, la presión estructural del servicio de la deuda continúa limitando el espacio fiscal para inversión, constituyendo un desafío para la sostenibilidad fiscal y la financiación del desarrollo económico en el largo plazo.

—–

En la etapa postpandemia el presupuesto mantiene una senda de crecimiento sostenido, mientras que la deuda registra un ajuste parcial en 2023, asociado a la normalización del gasto extraordinario y a medidas de consolidación fiscal. Este comportamiento sugiere un intento de equilibrar la expansión del gasto con la sostenibilidad de la deuda, contribuyendo a una relativa estabilización de la relación deuda-presupuesto.

Desde una perspectiva cuantitativa las tasas de crecimiento interanuales del presupuesto y la deuda presentan una correlación negativa débil (−0,27), lo que indica que sus variaciones no se mueven de forma sincronizada. En algunos periodos el presupuesto crece a un ritmo superior al de la deuda y en otros ocurre lo contrario. Este resultado sugiere que la dinámica del endeudamiento no depende exclusivamente del comportamiento del presupuesto sino también de factores como necesidades de financiamiento extraordinarias, condiciones macroeconómicas y decisiones de política fiscal, especialmente en contextos de alta incertidumbre como la pandemia (Tanzi & Schuknecht, 2000).

—–

El gasto de funcionamiento, que incluye obligaciones recurrentes como salarios, transferencias y costos administrativos, representa el 62,5 % del presupuesto total, constituyéndose en el principal componente del gasto público.

—–

Composición del presupuesto y la deuda pública

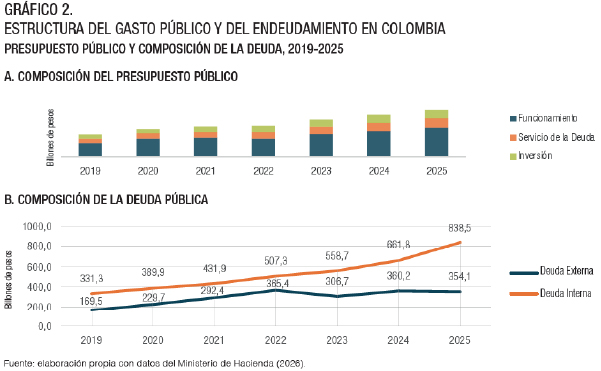

El análisis de la composición del presupuesto público permite evaluar el grado de flexibilidad del Estado para reasignar recursos y responder a nuevas demandas económicas y sociales. El gráfico 2 presenta la distribución del Presupuesto General de la Nación entre sus tres componentes principales —gasto de funcionamiento, inversión pública y servicio de la deuda— así como la composición de la deuda pública en términos de deuda interna y externa durante el periodo 2019–2025.

En promedio, el gasto de funcionamiento representa el 62,5 % del presupuesto total, constituyéndose en el principal componente del gasto público. Este rubro incluye obligaciones recurrentes como salarios, transferencias y gastos administrativos, lo que evidencia una alta proporción de recursos comprometidos en gastos de carácter permanente, limitando la capacidad de ajuste en el corto plazo (Eslava & Garay, 2020).

El servicio de la deuda, que comprende intereses y amortizaciones, representa en promedio el 19,7 % del presupuesto. En conjunto, el gasto de funcionamiento y el servicio de la deuda superan el 80 % del total, lo que refleja un elevado nivel de rigidez presupuestal. Esta estructura restringe el margen de maniobra fiscal y reduce la capacidad de reasignar recursos hacia nuevas prioridades de política pública (Tanzi & Schuknecht, 2000).

Como resultado, la inversión pública representa, en promedio, menos del 20 % del presupuesto. Este nivel es relevante desde la perspectiva del crecimiento económico, dado que la inversión en infraestructura, educación e innovación constituye un determinante fundamental de la productividad y el desarrollo de largo plazo (Barro, 1990). Una participación reducida de este componente puede limitar la generación de retornos económicos futuros y, en consecuencia, afectar la sostenibilidad fiscal.

Un comportamiento destacado se observa en 2020, cuando el gasto de funcionamiento alcanzó su mayor participación relativa, asociado a las medidas extraordinarias adoptadas durante la pandemia de covid-19. Estas implicaron un aumento en transferencias y programas de apoyo, mientras que la inversión pública se redujo en términos relativos dentro de la estructura presupuestal.

Un comportamiento destacado se observa en 2020, cuando el gasto de funcionamiento alcanzó su mayor participación relativa, asociado a las medidas extraordinarias adoptadas durante la pandemia de covid-19. Estas implicaron un aumento en transferencias y programas de apoyo, mientras que la inversión pública se redujo en términos relativos dentro de la estructura presupuestal.

En cuanto a la composición de la deuda pública, esta se divide en deuda interna y externa. La primera corresponde a obligaciones adquiridas en el mercado financiero nacional, generalmente en moneda local, mientras que la segunda se refiere a compromisos con acreedores internacionales o denominados en moneda extranjera (Ministerio de Hacienda y Crédito Público, 2026).

Durante el periodo analizado ambas modalidades presentan una tendencia creciente, no obstante, la deuda interna exhibe un mayor dinamismo. En promedio, representa cerca del 63 % del total, frente a un 36 % de la deuda externa. En la etapa postpandemia su participación aumenta hasta aproximadamente el 70,3 % en 2025, lo que sugiere una mayor preferencia por el financiamiento interno. Este cambio puede asociarse a la gestión del riesgo cambiario, las condiciones del mercado doméstico y las estrategias de financiamiento del Gobierno Nacional, con implicaciones relevantes para el perfil de riesgo y la sostenibilidad de la deuda en el mediano plazo.

—–

La deuda ha crecido a un ritmo superior al del presupuesto, generando presiones sobre la sostenibilidad fiscal y la asignación de recursos públicos.

—–

Indicadores de sostenibilidad fiscal

El análisis de la sostenibilidad fiscal en Colombia entre 2019 y 2025 se basa en tres indicadores: el Índice de Presión de la Deuda (IPD), el Índice de Rigidez Presupuestal (IRP) y el Índice de Espacio Fiscal para Inversión (IEF). En conjunto, estos permiten evaluar la carga del servicio de la deuda, el grado de flexibilidad del presupuesto y la disponibilidad de recursos para inversión pública. (Gráfico 3).

—–

Pese al crecimiento del presupuesto público, la presión estructural del servicio de la deuda continúa limitando el espacio fiscal para inversión, constituyendo un desafío para la sostenibilidad fiscal y la financiación del desarrollo económico en el largo plazo.

—–

El IPD presenta una tendencia creciente tras la pandemia: parte de niveles cercanos al 21 % en 2019, disminuye en 2020 y aumenta sostenidamente hasta 2025. Este comportamiento refleja el mayor endeudamiento utilizado para financiar la recuperación económica, incrementando la presión del servicio de la deuda sobre el presupuesto (International Monetary Fund, 2023).

El IRP se mantiene alrededor del 80 % durante todo el periodo, evidenciando una alta rigidez presupuestal. La concentración del gasto en funcionamiento y deuda limita la capacidad de reasignación de recursos y restringe la implementación de nuevas prioridades de política pública (Organization for Economic Cooperation and Development, 2023).

Por su parte, el IEF presenta una dinámica inversa: cae en 2020, se recupera hasta 2023 (cercano al 20 %) y disminuye nuevamente hacia 2025. Esto sugiere que la presión de la deuda y la rigidez del gasto continúan restringiendo el espacio fiscal disponible para inversión pública.

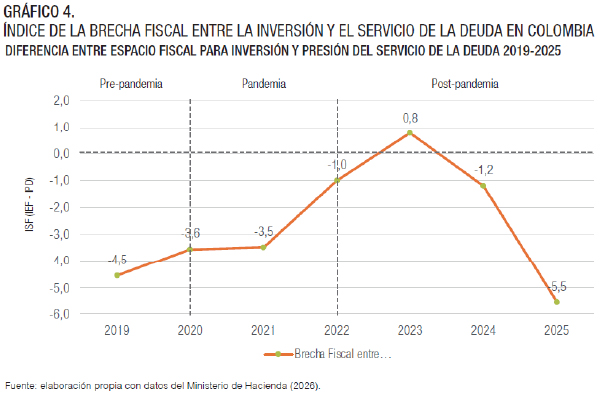

Índice de la brecha fiscal entre inversión y servicio de la deuda

El Índice de Brecha Fiscal se define como la diferencia entre el Índice de Espacio Fiscal para Inversión (IEF) y el Índice de Presión de la Deuda (IPD), y permite evaluar si el presupuesto dispone de margen para financiar inversión una vez considerada la carga del servicio de la deuda. Valores positivos indican predominio del espacio para inversión, mientras que valores negativos reflejan una mayor presión del servicio de la deuda. (Gráfico 4).

En 2019, el indicador se ubica alrededor de −4, evidenciando que el servicio de la deuda superaba ampliamente el espacio fiscal para inversión. Esta situación persiste durante 2020–2021, con valores cercanos a −3, en un contexto de expansión del gasto asociado a la pandemia.

A partir de 2022, el índice muestra una mejora progresiva hasta alcanzar un valor positivo cercano a 1 en 2023, lo que indica un incremento temporal del espacio fiscal para inversión en el periodo de recuperación económica.

No obstante, en 2024–2025 el indicador se deteriora nuevamente: retorna a valores negativos en 2024 y alcanza aproximadamente −5 en 2025, su nivel más bajo del periodo. Este resultado refleja un aumento de la presión del servicio de la deuda junto a una reducción relativa del espacio fiscal para inversión.

En conjunto, la evidencia sugiere que pese al crecimiento del presupuesto público, la presión estructural del servicio de la deuda continúa limitando el espacio fiscal para inversión, constituyendo un desafío para la sostenibilidad fiscal y la financiación del desarrollo económico en el largo plazo (International Monetary Fund, 2024).

—–

Una mayor flexibilidad presupuestal permitiría ampliar el espacio fiscal para inversión y con ello reforzar la capacidad del estado para impulsar el crecimiento económico en el mediano y largo plazo.

—–

Conclusiones

El análisis del presupuesto público y la deuda en Colombia durante 2019–2025 evidencia un crecimiento sostenido de ambos, con una dinámica más acelerada del endeudamiento. Este comportamiento ha incrementado la presión del servicio de la deuda sobre el presupuesto, reduciendo el margen disponible para la inversión pública.

Asimismo, la estructura del gasto presenta una alta rigidez: el gasto de funcionamiento y el servicio de la deuda concentran más del 80 % del presupuesto, limitando la capacidad de reasignación hacia sectores estratégicos. Esta condición se refleja en indicadores fiscales que, de forma persistente, muestran una restricción del espacio fiscal para inversión frente a la presión del endeudamiento.

En este contexto, la evidencia sugiere que el principal desafío para la sostenibilidad fiscal no radica exclusivamente en el nivel de deuda, sino en la composición del gasto público. El peso estructural del gasto de funcionamiento reduce la flexibilidad presupuestal y condiciona la capacidad del Estado para financiar inversión productiva.

En consecuencia, fortalecer la sostenibilidad fiscal requiere no solo una gestión prudente del endeudamiento sino también una revisión gradual del gasto de funcionamiento orientada a mejorar su eficiencia. Una mayor flexibilidad presupuestal permitiría ampliar el espacio fiscal para inversión y con ello reforzar la capacidad del Estado para impulsar el crecimiento económico en el mediano y largo plazo. EC

[*] Federación Nacional de Estudiantes de Economía.

Referencias Bibliográficas

- Alfonso, A., Schuknecht, L., & Tanzi, V. (2005). Public sector efficiency: An international comparison. Public Choice, 123(3–4), 321–347.

- Barro, R. J. (1990). Government spending in a simple model of endogenous growth. Journal of Political Economy, 98(5), S103–S125.

- Buitrago, F. (2021). Sostenibilidad de la deuda pública en Colombia y retos de política fiscal. Universidad Nacional de Colombia.

- Eslava, M., & Garay, L. J. (2020). Política fiscal y crecimiento económico en Colombia. Universidad de los Andes.

- Hemming, R., Petrie, M., & Sumner, A. (2002). A framework for assessing fiscal vulnerability (IMF Working Paper). Fondo Monetario Internacional.

- International Monetary Fund. (2021). Fiscal monitor: Strengthening the credibility of public finances.

- International Monetary Fund. (2023). Fiscal monitor: On the path to policy normalization (April 2023).

- International Monetary Fund. (2024). Fiscal monitor: Fiscal policy in the great election year.

- Ministerio de Hacienda y Crédito Público. (2026). Series históricas del Presupuesto General de la Nación y deuda pública. Gobierno de Colombia.

- Organisation for Economic Co-operation and Development. (2023). OECD economic surveys: Colombia 2023. Oecd Publishing.

- Tanzi, V., & Schuknecht, L. (2000). Public spending in the 20th century: A global perspective. Cambridge University Press.

———-