PLAN FINANCIERO 2026 AJUSTE FISCAL EN TERRENO INCIERTO

MAURICIO SALAZAR SÁENZ

Marzo 2026, Edición 379.

El punto de partida, marcado por un deterioro del balance primario y una reducción transitoria del déficit, refleja la persistencia de un desbalance estructural entre ingresos y gasto. La consolidación fiscal aparece como necesaria pero también como una apuesta exigente en la que la sostenibilidad de la deuda y la credibilidad de las proyecciones dependerán de la ejecución efectiva del ajuste propuesto.

LA ACTUALIZACIÓN DEL PLAN FINANCIERO (PF) 2026 constituye un insumo central para evaluar el estado de las finanzas públicas en Colombia y, sobre todo, la viabilidad de la senda de consolidación fiscal propuesta por el Gobierno Nacional. En este documento se articulan las proyecciones de ingresos, gasto, déficit y deuda del Gobierno Nacional Central (GNC), en coherencia con el escenario macroeconómico previsto para el corto plazo. Más allá de su carácter técnico, el PF cumple una función clave en la señalización de política fiscal. En la medida en que recoge las decisiones recientes de política económica y actualiza las metas fiscales, permite evaluar la consistencia entre el diagnóstico del Gobierno, las restricciones que enfrenta y las acciones planteadas para corregir los desequilibrios.

La actualización para 2026 se presenta en un contexto particularmente exigente[2]. El cierre fiscal de 2025 confirmó que el ajuste posterior a la pandemia ha sido incompleto y los niveles de balance fiscal mantienen un deterioro pronunciado. Aunque el déficit fiscal total mostró una reducción frente al año anterior, esta mejora respondió principalmente a factores transitorios asociados al menor pago de intereses, más que a una corrección estructural del desbalance fiscal[3].

En contraste, el balance primario, que refleja el esfuerzo fiscal neto del Gobierno, se deterioró de manera significativa, evidenciando que el nivel de gasto del Estado para funcionar continúa superando la capacidad estructural de generación de ingresos. Este resultado es particularmente relevante porque condiciona la trayectoria futura de la deuda y limita el margen de maniobra de la política fiscal.

En este contexto, el PF 2026 plantea una senda de ajuste que busca corregir parcialmente estos desequilibrios. Sin embargo, la estrategia se apoya principalmente en una reducción del gasto público en un entorno de crecimiento moderado y con ingresos que no muestran un fortalecimiento estructural. Este artículo examina la consistencia de ese escenario, a partir del análisis de sus principales componentes.

—–

El ajuste fiscal para 2026 se apoya en reducir gasto sin cambios estructurales en ingresos, lo que puede afectar servicios y subsidios, mostrando cómo las decisiones fiscales inciden en la vida cotidiana de los hogares colombianos.

—–

Un punto de partida exigente: el cierre fiscal de 2025

El análisis del cierre fiscal de 2025 permite entender con mayor claridad la naturaleza de los desafíos que enfrenta la política fiscal en el corto plazo. Aunque el déficit total del GNC se redujo frente a 2024, esta mejora no estuvo asociada a un fortalecimiento estructural de las finanzas públicas.

El principal factor detrás de esta reducción fue la caída en el pago de intereses, que pasó de niveles cercanos a 4,3 % del PIB en 2024 a aproximadamente 2,8 % en 2025. Esta disminución respondió a elementos transitorios, como operaciones de manejo de deuda, recomposición del portafolio y efectos favorables del tipo de cambio sobre la deuda externa.

Sin embargo, estos factores no alteran la estructura del deterioro fiscal. Por el contrario, al aislar el componente de intereses, el deterioro del balance primario se hace más evidente. En 2025, este indicador alcanzó niveles cercanos a -3,5 % del PIB, ubicándose entre los más altos de las últimas décadas fuera de episodios extraordinarios como la pandemia.

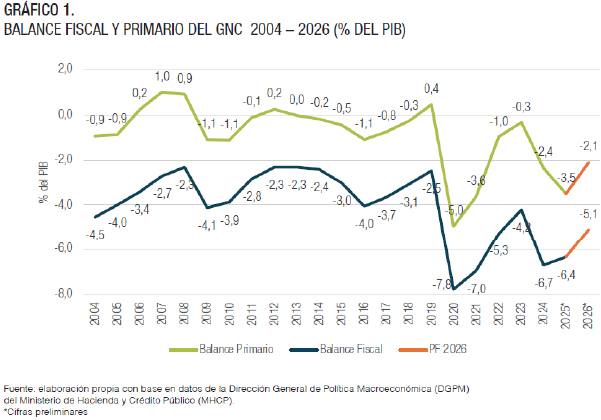

El gráfico 1 presenta la evolución del balance fiscal y del balance primario del GNC entre 2004 y 2026. Tras varios años de déficits moderados durante la década de 2010, el deterioro más pronunciado se registró en 2020, cuando el déficit fiscal alcanzó -7,8 % del PIB y el balance primario -5,0 %. Posteriormente, ambos indicadores mostraron una mejora gradual hasta 2023. Sin embargo, esta tendencia se revirtió en 2024, con un déficit fiscal de -6,7 % del PIB y un balance primario de -2,4 %. En 2025, el déficit fiscal se moderó ligeramente hasta -6,4 % del PIB, mientras que el balance primario se deterioró hasta -3,5 %, uno de los niveles más altos de la serie si se excluyen los años de la pandemia.

En concreto, tras el ajuste observado en los años posteriores a la pandemia, el balance primario y total se volvieron a deteriorar, lo que sugiere que el gasto público se ha consolidado en niveles superiores a los compatibles con la capacidad de recaudo del Estado.

Este comportamiento tiene implicaciones relevantes. En primer lugar, indica que la reducción del déficit fiscal observada en 2025 no es sostenible en ausencia de nuevas medidas. En segundo lugar, sugiere que la política fiscal enfrenta un desbalance estructural que no puede corregirse únicamente a través de operaciones de deuda.

Además, el cierre fiscal también evidenció dificultades en el frente de los ingresos. Aunque el recaudo tributario mostró cierta recuperación, los ingresos totales se ubicaron por debajo de las metas previstas, lo que obligó a realizar ajustes durante la ejecución presupuestal. Esta brecha entre lo proyectado y lo observado se ha convertido en un rasgo recurrente en los últimos años.

En conjunto, el punto de partida del PF 2026 es el de una economía que mantiene desequilibrios significativos y que enfrenta restricciones crecientes para corregirlos.

—–

Si el ajuste proyectado no se materializa, la deuda podría retomar una senda creciente, lo que incrementaría la vulnerabilidad frente a choques externos y a cambios en las condiciones de financiamiento.

—–

Ingresos: una trayectoria estable en ausencia de cambios estructurales

Uno de los elementos más consistentes de la evolución fiscal reciente es la estabilidad de los ingresos del GNC en torno a su promedio histórico. A pesar de las reformas tributarias adoptadas en los últimos años, los ingresos totales como proporción del PIB no han logrado consolidar una senda de crecimiento sostenido.

Tras el aumento observado en 2023, asociado en parte a factores transitorios y a cambios normativos recientes, los ingresos han mostrado una tendencia a la normalización. En 2025 se ubicaron en torno a 16,3 % del PIB y para 2026 el PF proyecta una leve reducción hasta 16,1 %.

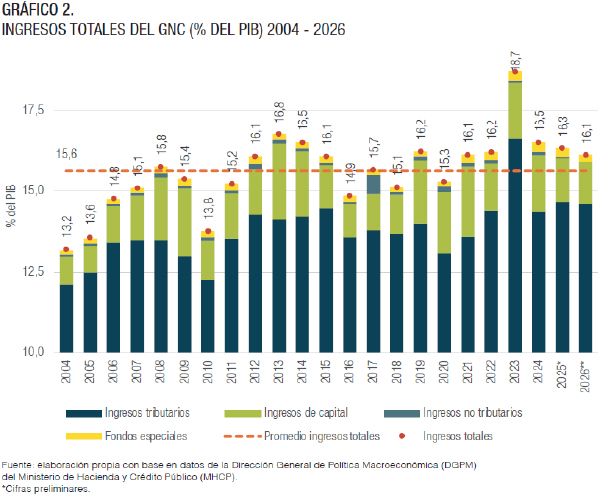

El gráfico 2 presenta la evolución de los ingresos totales del GNC como porcentaje del PIB entre 2004 y 2026, junto con su descomposición en ingresos tributarios, recursos de capital, ingresos no tributarios y fondos especiales. Adicionalmente, se incluye una línea que muestra el promedio histórico de los ingresos totales durante el período analizado, equivalente a 15,6 % del PIB.

La serie evidencia que, tras alcanzar un máximo reciente en 2023 (18,7 % del PIB), los ingresos totales se redujeron en los dos años siguientes y se ubicaron ligeramente por encima del promedio histórico, lo que refleja una normalización de los ingresos después del aumento transitorio registrado 2023.

El recaudo tributario aumentó de 14,4 % del PIB en 2024 a 14,7 % en 2025. Por su parte, los recursos de capital se redujeron de 1,7 % del PIB en 2024 a 1,3 % en 2025, principalmente como resultado de menores utilidades transferidas por empresas públicas, en particular Ecopetrol.

Para 2026, se proyectan ingresos totales de 16,1 % del PIB, ligeramente por debajo del cierre fiscal de 2025. Por su parte, los ingresos tributarios pasarían de 14,7 % del PIB en 2025 a 14,6 % en 2026, un nivel cercano al promedio histórico del recaudo tributario. Este resultado se ubica 2,1pp por debajo del escenario incorporado en el MFMP 2025 (16,7 % del PIB).

—–

En conjunto, el punto de partida del PF 2026 no es el de una economía que ya ha avanzado en su consolidación fiscal, sino el de una que mantiene desequilibrios significativos y que enfrenta restricciones crecientes para corregirlos.

—–

En perspectiva histórica, los ingresos tienden a converger hacia niveles cercanos a 15 %-16 % del PIB, incluso después de episodios de incremento. Esto sugiere la existencia de limitaciones estructurales en la capacidad del sistema tributario para generar mayores recursos de manera sostenida.

A esta dinámica se suma como elemento adicional la sobreestimación reciente del recaudo en los instrumentos de planeación fiscal. En los últimos años las proyecciones de ingresos han tendido a ubicarse por encima de los resultados efectivos, lo que ha generado

ajustes durante la ejecución del presupuesto y compromisos de gasto que han sido suplidos con deuda. Lastimosamente esta precaria planeación no ha estado acompañada por control de las entidades encargadas.

Este fenómeno tiene implicaciones importantes. Por un lado, afecta la credibilidad de las proyecciones fiscales. Por otro, introduce incertidumbre en la programación del gasto, ya que obliga a realizar recortes o reacomodos en el transcurso del año.

En este contexto, el escenario de ingresos del PF 2026 no incorpora cambios estructurales significativos. Esto implica que el ajuste fiscal no descansa en un aumento del recaudo, sino en la capacidad de reducir el gasto público.

—–

En sectores como educación, salud y pensiones se concentra buena parte del gasto público inflexible. Por eso, el ajuste fiscal propuesto para 2026 enfrenta límites reales: reducir recursos en estos frentes implica impactos directos sobre servicios esenciales para los hogares colombianos.

—–

Gasto público: entre la necesidad de ajuste y las rigideces estructurales

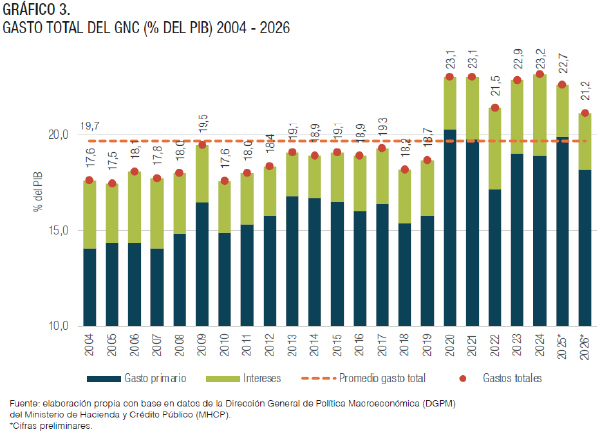

El componente central del PF 2026 es la reducción proyectada del gasto público. El documento plantea una caída del gasto total de 22,7 % del PIB en 2025 a 21,2 % en 2026, lo que implica un ajuste de 1,5 puntos porcentuales en un solo año.

El gráfico 3 presenta la evolución de los gastos totales del GNC como porcentaje del PIB entre 2004 y 2026, junto con su descomposición entre gasto primario e intereses. También se incluye una línea que muestra el promedio histórico del gasto total durante el período analizado, equivalente a 19,7 % del PIB.

La serie evidencia que, tras el fuerte incremento observado durante la pandemia, el gasto total se ha mantenido por encima de su promedio histórico durante la mayor parte de los años recientes. En 2024 el gasto total alcanzó 23,2 % del PIB, el nivel más alto de toda la serie. En 2025 se registró una leve reducción hasta 22,7 % del PIB, aunque este nivel continúa siendo considerablemente superior al promedio histórico.

La reducción frente a 2024 se explica principalmente por la caída del gasto en intereses, que pasó de 4,3 % del PIB en 2024 a 2,8 % en 2025, una disminución de 1,5pp. Esta reducción estuvo asociada a las OMD realizadas por la Dirección General de Crédito Público y Tesoro Nacional (DGCPTN), así como a la apreciación nominal del tipo de cambio, factores que redujeron temporalmente el costo del servicio de la deuda.

En contraste, el gasto primario aumentó de 18,9 % del PIB en 2024 a 19,9 % en 2025, alcanzando uno de los niveles más altos de toda la serie. Este incremento estuvo asociado, en parte, al pago del rezago presupuestal acumulado en 2024 , así como a mayores gastos de funcionamiento e inversión. En particular, se registraron mayores transferencias al Sistema General de Participaciones (SGP), mayores obligaciones pensionales y un aumento en la adquisición de bienes y servicios.

Para 2026 el PF proyecta que el gasto total se ubique en 21,2 % del PIB, lo que representa una reducción de 1,5pp frente a 2025 y de 3,2pp frente al escenario del MFMP 2025. Este ajuste se concentra en el gasto primario, que pasaría de 19,9 % a 18,2 % del PIB. En términos históricos, se trata de una de las reducciones más significativas del gasto en un periodo reciente.

Sin embargo, la viabilidad de este ajuste enfrenta varias restricciones. En primer lugar, el contexto macroeconómico no es particularmente favorable. El crecimiento proyectado es moderado, lo que limita la posibilidad de realizar ajustes fiscales de gran magnitud sin afectar la actividad económica, cuando se realizaron reducciones semejantes, Colombia crecía a al menos la mitad de lo que crecerá en 2026.

En segundo lugar, el gasto público presenta un alto grado de inflexibilidad. Una proporción significativa del gasto está determinada por normas legales, mandatos constitucionales o compromisos adquiridos, lo que reduce el margen de maniobra en el corto plazo. Entre estos componentes se encuentran las transferencias territoriales, el gasto en pensiones, el servicio de la deuda y una parte importante del gasto en funcionamiento.

En tercer lugar, el PF no detalla de manera explícita las medidas que permitirían materializar la reducción del gasto. La ausencia de una desagregación clara del ajuste, por sectores o componentes, introduce incertidumbre sobre su implementación.

El ajuste planteado en el pf 2026 es consistente con la necesidad de consolidación fiscal, pero su materialización depende de factores que no están completamente especificados.

Adicionalmente, el comportamiento reciente del gasto sugiere que su reducción ha sido más difícil de lo previsto. A pesar de los esfuerzos de ajuste, el gasto se ha mantenido en niveles elevados en los últimos años, lo que refleja la persistencia de presiones estructurales.

En este contexto, el ajuste planteado en el PF 2026 es consistente con la necesidad de consolidación fiscal, pero su materialización depende de factores que no están completamente especificados.

Balance primario: una mejora proyectada bajo supuestos exigentes

El Plan Financiero 2026 plantea una corrección del balance primario del Gobierno Nacional Central, que pasaría de -3,5 % del PIB en 2025 a -2,1 % en 2026. Esta mejora es consistente con la senda de consolidación fiscal propuesta y refleja, en principio, un mayor esfuerzo de ajuste por parte del Gobierno, en la medida en que este indicador excluye el pago de intereses y permite aislar la dinámica del gasto primario frente a los ingresos.

—–

El ajuste planteado en el pf 2026 es consistente con la necesidad de consolidación fiscal, pero su materialización depende de factores que no están completamente especificados.

—–

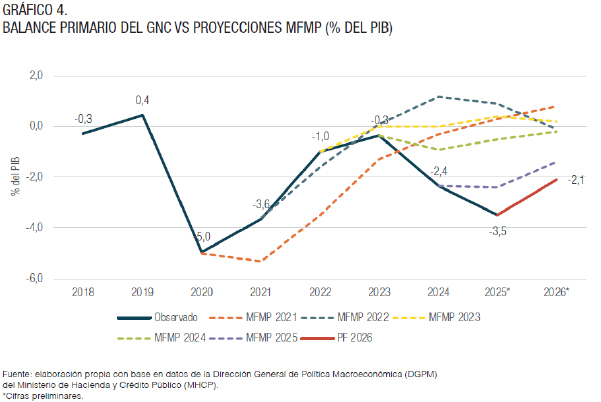

El gráfico 4 compara la evolución del balance primario observado con las trayectorias proyectadas en los distintos MFMP publicados desde 2021.

Tras el deterioro registrado durante la pandemia, los distintos MFMP proyectaban una mejora gradual del balance primario, con una convergencia hacia el equilibrio e incluso hacia superávits a partir de 2024 o 2025. Sin embargo, la trayectoria observada ha sido sistemáticamente menos favorable que la anticipada.

Mientras que las proyecciones del MFMP 2022 y del MFMP 2023 estimaban balances primarios cercanos a cero hacia 2024, el resultado observado se ubicó en -2,4 % del PIB ese año. De forma similar, para 2025 las proyecciones de los distintos MFMP se situaban en un rango aproximado entre -2,4 % y 0,9 % del PIB, mientras que el balance primario observado alcanzó -3,5 % del PIB, evidenciando un deterioro mayor al previsto.

Para 2026 el PF proyecta una mejora del balance primario hasta -2,1 % del PIB. Si bien este resultado implica una corrección frente al cierre preliminar de 2025, continúa ubicándose por debajo de las sendas más optimistas planteadas en los MFMP anteriores, varias de las cuales anticipaban balances cercanos al equilibrio o incluso superávits primarios a estas alturas del ajuste fiscal.

En conjunto, la comparación muestra que el balance primario ha seguido una trayectoria persistentemente más débil que la proyectada en los distintos MFMP. Esto ha obligado a revisar de manera reiterada las metas de consolidación fiscal y refleja las dificultades para corregir el desbalance estructural entre ingresos y gasto público observado en los últimos años.

En este contexto, la mejora proyectada para 2026 debe entenderse como un escenario condicionado. Su cumplimiento depende, en gran medida, de la capacidad de ejecutar la reducción del gasto planteada en el Plan Financiero, en un entorno en el que las rigideces del presupuesto y la incertidumbre sobre los ingresos siguen siendo factores relevantes.

Más aún, dado que el balance primario es el principal determinante de la dinámica de la deuda en el mediano plazo, la persistencia de déficits primarios elevados implica que la estabilización de la deuda dependerá de manera crítica de la materialización de este ajuste. De no cumplirse, el país podría enfrentar mayores presiones sobre su sostenibilidad fiscal en los próximos años.

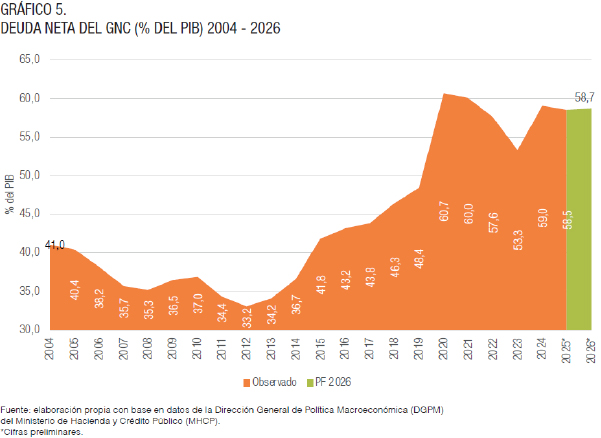

Deuda pública: estabilización en niveles elevados

La deuda del GNC ha mostrado una relativa estabilización en los últimos años, luego del aumento significativo registrado durante la pandemia. Sin embargo, esta estabilización se ha dado en niveles superiores a los observados antes de 2020.

El gráfico 5 muestra la evolución de la deuda neta del GNC como porcentaje del PIB entre 2004 y 2026. Durante la década previa a la pandemia, este indicador se mantuvo relativamente estable. La deuda pasó de 41 % del PIB en 2004 a un mínimo de 33,2 % del PIB en 2012, antes de iniciar una senda gradual de aumento en los años siguientes.

El mayor incremento se registró durante la pandemia. Entre 2019 y 2020, la deuda neta aumentó de 48,4 % a 60,7 % del PIB, reflejando el fuerte aumento del déficit fiscal y las mayores necesidades de financiamiento del Gobierno para enfrentar el choque económico. En 2021 se ubicó en 60 % del PIB y en 2022 descendió a 57,6 % del PIB, en línea con la reducción del déficit observada en esos años. En 2023 el indicador cayó hasta 53,3 % del PIB, ubicándose temporalmente por debajo del ancla de deuda de la regla fiscal (55 % del PIB) introducida en la reforma de la regla fiscal de 2021.

—–

La inversión en infraestructura depende del margen fiscal disponible. En un escenario donde el ajuste se concentra en reducir gasto público, como plantea el Plan Financiero 2026, la sostenibilidad de obras como carreteras queda sujeta a restricciones presupuestales y credibilidad en las metas fiscales.

—–

Para 2026 el PF proyecta una deuda cercana a 58,7 % del PIB, lo que implica una estabilidad frente al año anterior, pero aún por encima del ancla de la regla fiscal.

Este comportamiento sugiere que el país ha logrado contener el crecimiento de la deuda, pero no ha avanzado de manera significativa en su reducción. En este contexto, la sostenibilidad de la deuda depende de la capacidad de reducir el déficit fiscal de manera sostenida.

Si el ajuste proyectado no se materializa, la deuda podría retomar una senda creciente, lo que incrementaría la vulnerabilidad frente a choques externos y a cambios en las condiciones de financiamiento.

Consideraciones finales

El Plan Financiero 2026 plantea una senda de ajuste fiscal necesaria, pero exigente. El punto de partida, marcado por un deterioro del balance primario y una reducción transitoria del déficit, refleja la persistencia de un desbalance estructural entre ingresos y gasto. En este contexto, el ajuste proyectado descansa principalmente en la reducción del gasto público, en un entorno de crecimiento moderado y sin cambios estructurales en los ingresos. La magnitud de este ajuste, sumada a las rigideces del gasto y a la ausencia de una estrategia detallada, plantea interrogantes sobre su viabilidad.

La deuda pública, aunque estabilizada, permanece en niveles elevados, lo que refuerza la necesidad de avanzar en una consolidación fiscal sostenida. En conjunto, el principal desafío consiste en cerrar la brecha estructural entre ingresos y gasto, fortaleciendo la consistencia entre las proyecciones y los resultados, y consolidando una estrategia de ajuste que sea creíble y ejecutable.

Más allá de los resultados proyectados, el PF 2026 pone de relieve una tensión central de la política fiscal en Colombia: la dificultad de compatibilizar un nivel de gasto elevado con una estructura de ingresos que no ha logrado fortalecerse de manera sostenida. Resolver esta tensión será determinante para la sostenibilidad de las finanzas públicas en los próximos años. EC

[1] Doctor y magíster de la Universidad de North Carolina at Chapel Hill. Economista de la Universidad Javeriana. Ha trabajado como investigador y consultor para el Banco Mundial, el BID y el PNUD. Sus temas de investigación incluyen mercados laborales, tasas efectivas de tributación, política fiscal y reformas pensionales y tributarias

[2] Observatorio Fiscal de la Pontificia Universidad Javeriana. (2025). Informe sobre el Marco Fiscal de Mediano Plazo 2025.

[3] Ministerio de Hacienda y Crédito Público. (2026). Actualización Plan Financiero 2026.

Referencias Bibliográficas

- Ministerio de Hacienda y Crédito Público. (2026). Actualización Plan Financiero 2026.

- Observatorio Fiscal de la Pontificia Universidad Javeriana. (2025). Informe sobre el Marco Fiscal de Mediano Plazo 2025.

- Observatorio Fiscal de la Pontificia Universidad Javeriana. (2025). Informe sobre la ejecución del Presupuesto General de la Nación (PGN) 2025.

———-