EJECUCIÓN Y BIENESTAR, INCLUSIÓN SOCIAL.

PAOLA AGUIRRE MORENO

ANDREA E. GRANJA ZAMBRANO

Marzo 2026, Edición 379.

El verdadero riesgo fiscal y social está en la distancia entre apropiación y entrega efectiva de servicios, una brecha que hoy exige correcciones operativas urgentes para que el presupuesto se traduzca en bienestar verificable en los territorios.

EN POLÍTICA SOCIAL, la asignación presupuestal es condición necesaria, pero no suficiente. El bienestar depende de la capacidad del Estado para ejecutar oportunamente, convertir apropiaciones en compromisos ejecutables y materializar gasto en bienes y servicios verificables.

En este artículo analizamos la ejecución presupuestal, los rezagos y los cuellos de botella en los sectores de inclusión social e igualdad y equidad[1] a partir de los cierres de vigencia 2022, 2023, 2024 y 2025, teniendo en cuenta que las asignaciones en este periodo, de acuerdo con la sectorización de la Contraloría General de la República (CGR), han sido superiores a los $123 billones de pesos.

El análisis muestra una contracción marcada del desempeño en 2024, seguida de una recuperación parcial en 2025, con persistencia de brechas y concentración del rezago en entidades de alta sensibilidad social. Desde la óptica del control fiscal, es importante que el nuevo gobierno reflexione sobre una agenda de mejora, centrada en gobernanza del ciclo presupuestal, disciplina de cierre, gestión del rezago como deuda social, priorización de inversión con trazabilidad territorial e implementación de acciones eficaces para abordar las causas operativas de la subejecución.

El Plan Nacional de Desarrollo 2022–2026 “Colombia Potencia Mundial de la Vida”, ubica la justicia social como eje articulador de la acción estatal, por lo que la promesa de bienestar debe verificarse en la ejecución y en el impacto de esta en los territorios. La ejecución presupuestal es el puente entre política pública y realidad social: determina si una apropiación se transforma en cierre de brechas, lucha contra la pobreza, subsidios, servicios de atención, protección a la niñez, reparación integral a víctimas o programas de inclusión para personas con discapacidad. Cuando ese puente se debilita, el costo no es abstracto: se expresa en coberturas aplazadas, inversión detenida, acumulación de rezagos y pérdida de oportunidad fiscal.

Desde el enfoque del control fiscal, el análisis no se limita a comparar porcentajes. Se interroga la calidad de la ejecución, su oportunidad y su coherencia con los mandatos sectoriales. En los sectores de inclusión social e igualdad y equidad, la operación presupuestal enfrenta desafíos estructurales: rigideces de funcionamiento, complejidad contractual de la inversión, dependencia del calendario de giros, capacidades dispares en el nivel territorial y, en algunos casos, institucionalidad reciente con debilidades de estructuración de proyectos. Por ello, este documento propone leer los cierres 2022-2025 como insumo para reflexiones del nuevo gobierno y para fortalecer el control fiscal preventivo y concomitante.

—–

La ejecución del gasto social se mide en su capacidad de traducirse en servicios efectivos para los hogares en los territorios.

—–

Se realizó un análisis cuantitativo y descriptivo de la ejecución presupuestal de las vigencias 2022 a 2025, con base en los informes de cierre sectorial de la CGR realizado por la Contraloría Delegada para el sector de inclusión social, construidos a partir de los registros del Sistema Integrado de Información Financiera (SIIF), y en la información consolidada por el Observatorio de Vigilancia y Control Fiscal de la entidad, con corte al 31 de diciembre de cada año.

Para cada vigencia se consolidaron las variables del ciclo presupuestal, especialmente la apropiación o asignación vigente, los compromisos, las obligaciones y los pagos, calculando la ejecución como proporción de pagos frente a apropiación y utilizando obligaciones y compromisos para explicar descalces entre programación y materialización del gasto. El análisis se organizó en tres niveles: total sectorial, entidades ejecutoras y, cuando la fuente lo permitió, programas o proyectos, incorporando además la lectura de reservas y cuentas por pagar como señales de cierre fiscal y de capacidad institucional para transformar recursos en bienes y servicios oportunos.

El análisis se circunscribe al gasto sectorial del Presupuesto General de la Nación (PGN) correspondiente a los sectores de inclusión social e igualdad y equidad en la clasificación presupuestal, sin equipararlo al gasto social en sentido amplio. En consecuencia, no se agregan rubros de otros sectores como salud o educación, sin embargo, para nuestro caso, si se incluye al Servicio Nacional de Aprendizaje (Sena), entidad perteneciente al sector trabajo, por ser sujeto de control del sector de inclusión social de la CGR. La comparabilidad interanual se construye con cierres de vigencia, y la interpretación de resultados privilegia la oportunidad de la ejecución y la capacidad de entrega, evitando atribuciones causales directas sobre cambios en calidad de vida, salvo en términos de riesgo de efectividad cuando se observa subejecución persistente en entidades bisagra.

—–

Entre 2022 y 2025, los sectores de inclusión social e igualdad ejecutaron más de $123 billones, pero la caída de la ejecución en 2024 y la persistencia de rezagos en 2025, muestran que el desafío del gasto social en Colombia ya no es presupuestar más, sino ejecutar mejor.

—–

Señales sectoriales: ejecución y brecha de entrega

Los cierres 2022 a 2025 reflejan que la ejecución del sector no sigue una trayectoria lineal. En 2024 se observa una reducción importante frente a 2023, acompañada de una brecha financiera de gran magnitud. En 2025 hay una recuperación parcial del indicador agregado, pero persiste un volumen significativo de recursos no materializados durante la vigencia. Esta combinación sugiere que el reto principal no es únicamente presupuestal; es, ante todo, operativo y gerencial.

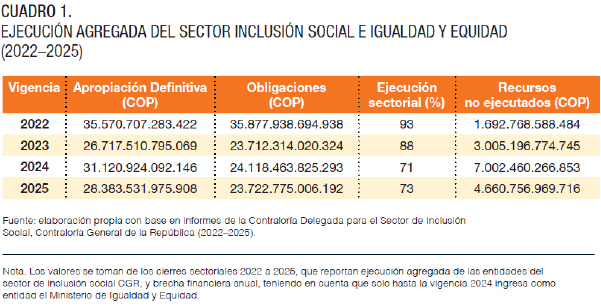

El Cuadro 1 resume la evolución de la ejecución sectorial. La lectura de estos resultados debe hacerse con cautela: un porcentaje de ejecución, por sí solo, no explica el impacto. Lo determinante, desde el punto de vista de bienestar, es la oportunidad y la capacidad de transformar la apropiación en entregables, especialmente en programas con alta elasticidad social, como transferencias monetarias, atención a víctimas, protección integral de la niñez y servicios de apoyo a poblaciones en especial protección y discapacidad.

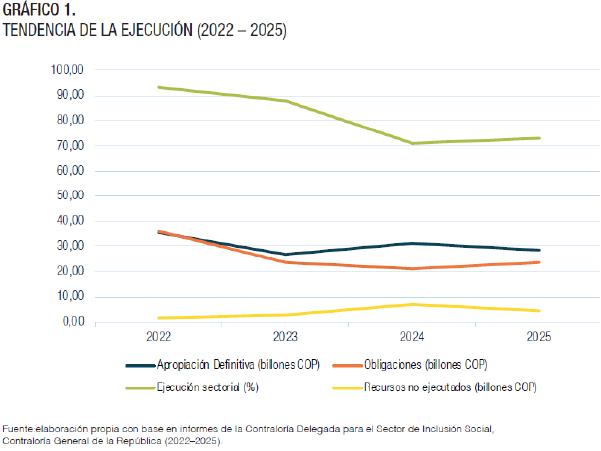

El Gráfico 1 presenta la tendencia de la ejecución sectorial en el periodo analizado, resaltando la caída de 2024 y la recuperación parcial de 2025.

Cuellos de botella institucionales: entidades bisagra

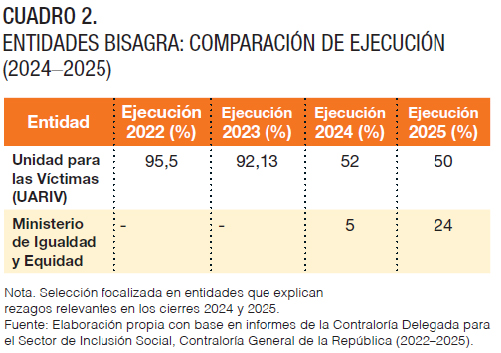

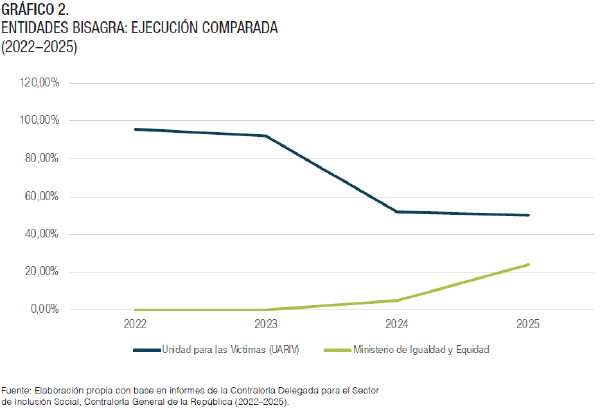

El análisis institucional permite identificar dónde se concentra el rezago. No todas las entidades aportan por igual a la brecha sectorial. Existen entidades bisagra que, por su peso presupuestal y su rol misional, definen la capacidad de entrega del sector. En 2024 la Unidad para las Víctimas y el Ministerio de Igualdad y Equidad, con ejecuciones del 52 % y el 5 %, respectivamente, muestran niveles de ejecución particularmente bajos, lo cual afecta el promedio sectorial y amplifica el riesgo de no materialización de derechos. (Gráfico 2, ver página siguiente).

En el caso de la Unidad para las Víctimas, la ejecución baja compromete la oportunidad de la atención y la reparación de las víctimas del conflicto armado en nuestro país, con impactos directos en los hogares sujetos de especial protección. Para el Ministerio de Igualdad y Equidad, la subejecución se interpreta como una alerta de capacidad institucional: el reto no es solo presupuestar, sino estructurar, contratar y ejecutar inversión con trazabilidad territorial.

En 2025 se evidencia una mejora parcial del ministerio, el cual presenta una ejecución del 24 % superior a la ejecución del 2024, que fue de tan solo el 5 %, pero la ejecución sigue en niveles que demandan acciones intensivas de fortalecimiento.

El Cuadro 2 sintetiza la comparación interanual de estas entidades bisagra, útil para priorizar acciones de mejora y auditorías focalizadas.

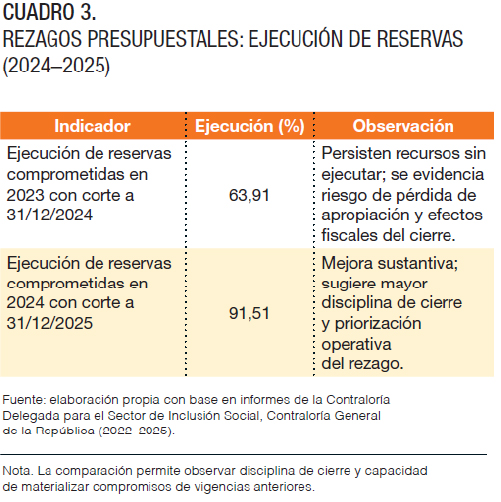

Rezagos y disciplina de cierre: reservas como deuda social

Un hallazgo clave para el control fiscal es la conducta del rezago. Las reservas y las cuentas por pagar no son un detalle contable, son la evidencia de gasto comprometido que no se materializa en el periodo esperado. En sectores sociales, donde la oportunidad condiciona resultados, el rezago se comporta como una deuda social.

La ejecución de reservas comprometidas en 2023 con corte a diciembre de 2024 fue del 63,91 %, lo que indica dificultades de cierre y riesgo de pérdida de oportunidad. En contraste, la ejecución de reservas comprometidas en 2024 con corte a diciembre de 2025 alcanzó el 91,51 %, señal de mejora gerencial y de priorización del rezago. (Cuadro 3).

Desde el punto de vista presupuestal, mejorar la ejecución del rezago reduce presiones de caja, disminuye el riesgo de acumulación de pasivos y fortalece la confianza en la programación financiera. Desde el punto de vista del control fiscal, permite concentrar la vigilancia en causas estructurales de la subejecución anual y no únicamente en el arrastre.

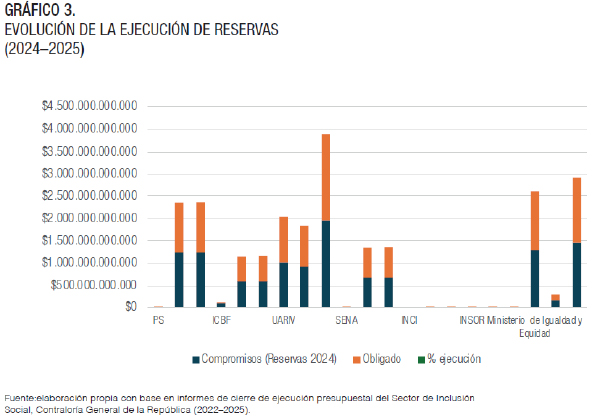

El Gráfico 3 presenta el contraste de la ejecución de reservas entre 2024 y 2025.

—–

Los rezagos en la ejecución presupuestal pueden traducirse en demoras en la entrega efectiva de servicios sociales a la ciudadanía.

—–

Discusión desde la óptica del control fiscal

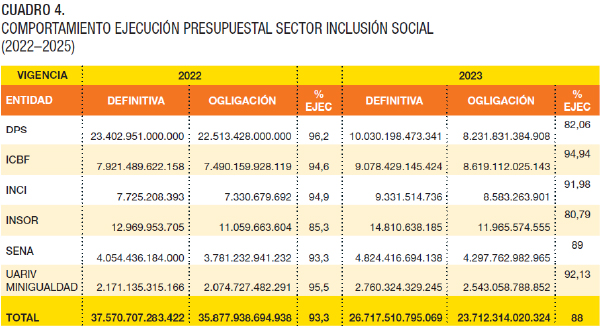

Los resultados permiten formular tres interpretaciones relevantes para el control fiscal. La primera es que la ejecución debe evaluarse como capacidad de entrega y no únicamente como cumplimiento porcentual. En 2024 la ejecución presupuestal de las entidades del sector de inclusión social fue del 72 %, con recursos apropiados por $31.12 billones y obligados por valor de $24.11 billones, lo que muestra una caída del indicador sectorial, sumada al volumen de recursos no ejecutados por valor de $7 billones, sugiere restricciones operativas que afectan la materialización de derechosEsta situación persiste como tendencia en la vigencia 2025, en donde la ejecución agregada fue del 73 %, con una apropiación de $28.3 billones y con recursos obligados por $23.7 billones.

Una parte del problema se concentra en funcionamiento, lo que suele asociarse a rigideces administrativas, demoras en trámites, limitaciones en gestión del talento y tiempos de contratación de bienes y servicios recurrentes. La inversión, aun con mejores porcentajes, puede esconder rezagos en proyectos estratégicos si la ejecución se concentra en rubros de baja complejidad y deja atrás iniciativas con alto impacto. (Cuadro 4).

—–

Fortalecer la ejecución del gasto social permite transformar recursos públicos en capacidades y oportunidades para la población.

—–

La segunda interpretación es que los cuellos de botella institucionales son priorizables y verificables. La persistencia de niveles bajos en la Unidad para las Víctimas (UARIV) y el desempeño críticamente bajo del Ministerio de Igualdad y Equidad en 2024 indican fallas de estructuración, planeación y gestión contractual que pueden abordarse con medidas concretas.

En entidades con institucionalidad reciente como el Minigualdad, la brecha podría explicarse por portafolios de inversión sin maduración técnica, debilidades en bancos de proyectos, baja capacidad de seguimiento y dificultades de articulación con otras entidades del Gobierno Nacional, al igual que con los territorios.

En entidades con trayectoria, como la UARIV, los cuellos de botella se relacionan con debilidades en la capacidad gerencial de la institución, debilidades en la aplicación de procedimientos de planeación y ejecución, cargas administrativas y alta rotación de personal, capacidad de contratación o dispersión programática.

La tercera interpretación es que la disciplina de cierre y la gestión del rezago constituyen un indicador adelantado de gobernanza fiscal. La mejora de la ejecución de reservas en 2025 muestra que la capacidad de recuperación existe, pero exige gerencia efectiva, priorización, seguimiento y control.

Para el control fiscal preventivo y concomitante, el rezago debe convertirse en señal de alerta temprana: cuando una entidad acumula reservas y cuentas por pagar, incrementa el riesgo de pérdida de oportunidad social y de tensiones de caja, y reduce la transparencia del desempeño anual reflejando debilidades de planificación de procesos administrativos y contractuales.

En suma, la evidencia sugiere que el sector enfrenta un reto de eficiencia intertemporal y de efectividad social: la baja ejecución no solo aplaza el gasto, también aplaza los resultados y deteriora la confianza en la política pública.

—–

La disciplina de cierre es una palanca de mejora. La mejora sustancial de la ejecución de reservas en 2025 demuestra que con dirección y priorización es posible reducir rezagos y recuperar oportunidad. Este aprendizaje debe institucionalizarse para evitar que las reservas se conviertan en mecanismo recurrente de aplazamiento del bienestar.

—–

Retos para el nuevo gobierno y ruta de mejora

Las cifras 2022–2025 describen una deuda de ejecución que el nuevo gobierno deberá gestionar desde el inicio. Esta deuda no es solamente financiera; es una acumulación de necesidades sociales no atendidas oportunamente. En esa medida, se debe reflexionar sobre los retos y acciones de mejora alineadas y ahí es donde la Contraloría General de la República seguirá jugando un papel fundamental al vigilar la gestión fiscal, en procura de promover la eficiencia, eficacia y economía de gestión pública y el buen uso de los recursos públicos destinados a la ejecución de las políticas públicas de los sectores de inclusión social e igualdad y equidad.

Las reflexiones podrían orientarse entre otras a implementar un sistema eficiente de gobernanza del ciclo presupuestal orientado a capacidad de entrega, definiendo hitos críticos desde la programación hasta el pago, con metas trimestrales por entidad y por objeto del gasto, y con alertas tempranas cuando la ejecución se desvíe.

Primero, el énfasis debe estar en los puntos donde típicamente se rompe la cadena: estructuración de proyectos, contratación, supervisión e interventoría, y programación de pagos.

Segundo, focalizar una estrategia de choque para entidades bisagra. Para la unidad de víctimas el reto es reducir la persistencia de ejecuciones alrededor del cincuenta por ciento mediante medidas eficientes de priorización de atención y reparación, fortaleciendo la articulación con territorios y depurando procesos que bloquean la inversión. Para el Ministerio de Igualdad y Equidad, el reto es consolidar capacidad institucional para ejecutar inversión con trazabilidad territorial, depurar cartera de proyectos, fortalecer el banco de proyectos y asegurar que los recursos se traduzcan en productos verificables.

Tercero, tratar el rezago como deuda social y como riesgo fiscal. La gestión de reservas y cuentas por pagar debe tener responsables, cronogramas y metas de reducción. La mejora observada en 2025 sugiere que la disciplina de cierre es alcanzable, pero requiere continuidad y seguimiento. La priorización del rezago debe enfocarse en rubros de alto impacto social, evitando que la ejecución se concentre en gastos de menor efecto.

Cuarto, fortalecer la calidad de la inversión social mediante trazabilidad y evaluación. La inversión debe priorizar proyectos con maduración técnica suficiente, metas de cobertura claras, territorialización y mecanismos de seguimiento. Un presupuesto ambicioso sin proyectos ejecutables reproduce la subejecución y debilita la confianza pública.

Quinto, integrar el control fiscal con una agenda de prevención. La CGR puede orientar auditorías y actuaciones de vigilancia y control fiscal hacia causas operativas de la subejecución, promoviendo mejoras de gestión y alertas tempranas. El control fiscal es también acompañamiento técnico, generación de evidencia y recomendaciones para implementación de acciones de mejora en la gerencia pública para que el gasto social se ejecute con oportunidad y efectividad.

Conclusiones

La ejecución presupuestal es el principal indicador de capacidad de incidencia de la política social en los sectores de inclusión social e igualdad y equidad. En 2024 el sector presenta una contracción significativa frente a 2023, acompañada de una brecha financiera elevada.

En 2025 se observa una recuperación leve, pero persisten recursos no materializados en la vigencia que ascienden a $4.66 billones. Esto confirma que el desafío para transformar presupuesto en bienestar no se agota en la asignación.

El rezago se concentra y, por lo tanto, es gestionable. Las entidades bisagra determinan el desempeño sectorial y deben ser el foco de la gestión pública y del control fiscal.

La persistencia de ejecuciones bajas en la Unidad para las Víctimas y la subejecución crítica del Ministerio de Igualdad y Equidad en 2024 constituyen alertas de capacidad institucional y de riesgos de efectividad en el Plan Nacional de Desarrollo.

La disciplina de cierre es una palanca de mejora. La mejora sustancial de la ejecución de reservas en 2025 demuestra que con dirección y priorización es posible reducir rezagos y recuperar oportunidad. Este aprendizaje debe institucionalizarse para evitar que las reservas se conviertan en mecanismo recurrente de aplazamiento del bienestar.

La agenda del nuevo gobierno debe centrarse en gobernanza del ciclo presupuestal, fortalecimiento de inversión social ejecutable y control de cuellos de botella operativos. Para ello, la Contraloría General de la República, en ejercicio de sus funciones constitucionales y legales, debe priorizar la vigilancia y el control fiscal sobre causas de subejecución, promover correctivos tempranos y construir evidencias que permitan rendición de cuentas sobre resultados verificables. Transformar presupuesto en bienestar es, en último término, un reto de gestión pública con consecuencias fiscales, sociales y constitucionales. EC

[1] El artículo aborda la ejecución presupuestal de las entidades que son sujetos de control de la Contraloría Delegada para el Sector de Inclusión Social, a saber: Departamento Administrativo de Prosperidad Social (DPS), Instituto Colombiano de Bienestar Familiar (ICBf), Unidad para la Atención y Reparación a las Víctimas (UARIV), Instituto de Ciegos (INCI), Instituto de Sordos (INSOR), Servicio Nacional de Aprendizaje (SENA), Ministerio de Igualdad y Equidad (Minigualdad).

Referencias Bibliográficas

- Contraloría General de la República. (2024). Cierre ejecución presupuestal 2023: inclusión social (corte a 31 de diciembre de 2023). Dirección de Estudios Sectoriales, Bogotá, Colombia.

- Contraloría General de la República. (2025). Ejecución del Presupuesto General de la Nación, vigencia 2024: sector inclusión social (corte a 31 de diciembre de 2024). Dirección de Estudios Sectoriales, Bogotá, Colombia.

- Contraloría General de la República. (2026). Informe cierre de ejecución presupuestal 2025: sector inclusión social (corte a 31 de diciembre de 2025). Dirección de Estudios Sectoriales, Bogotá, Colombia.

- Departamento Administrativo para la Prosperidad Social. (2025). Informe de cumplimiento del plan de acción en el IV trimestre de 2024 (informe de seguimiento). https://prosperidadsocial.gov.co/wp-content/uploads/2025/02/informe-de-cumplimiento-del-plan-de-accionen- iv-trimestre-2024_vf.pdf

- Instituto Colombiano de Bienestar Familiar. (2022). Informe de gestión 2022 (informe institucional). https://www.icbf.gov.co/sites/default/ files/informe_de_gestion_2022_preliminar_para_publicacion.pdf

- Contraloría General de la República. (s. f.). Observatorio de vigilancia y control fiscal. https://www.contraloria.gov.co/web/observatoriode- control-y-vigilancia-de-las-finanzas/inicio

- Servicio Nacional de Aprendizaje (SENA). (2024). Informe de gestión SENA 2023 (informe institucional). https://www.sena.edu.co/es-co/ transparencia/lists/informes%20de%20gesti%c3%b3n/informe_gestion_sena_2023.pdf

- Servicio Nacional de Aprendizaje (SENA). (2025). Informe de gestión SENA 2024 (informe institucional). https://www.sena.edu.co/es-co/ transparencia/lists/informes%20de%20gesti%c3%b3n/informe_gestion_sena_2024.pdf

- Unidad para la Atención y Reparación Integral a las Víctimas. (2024). Informe de gestión 2023 y primer semestre de 2024 (informe institucional). https://www.unidadvictimas.gov.co/wp-content/uploads/2024/09/informegestionunidadvictimas-2023-1semestre2024.pdf

- Unidad para la Atención y Reparación Integral a las Víctimas. (2025). Informe de gestión 2024 (informe institucional). https://www. unidadvictimas.gov.co/wp-content/uploads/2025/02/informe-de-gestion-2024-uariv.pdf

- Ministerio de Igualdad y Equidad. (2024). Informe al Congreso 2023–2024 (informe institucional). https://www.camara.gov.co/wpcontent/ uploads/2025/09/inf-al-congreso-minigualdad-2023-2024.pdf

- Ministerio de Igualdad y Equidad. (2025). Centros intégrate: una mano extendida que no se detiene (comunicado institucional). https:// www.minigualdadyequidad.gov.co/-/centros-int%c3%a9grate-una-mano-extendida-que-no-se-detiene%c2%a0

———-