CONTROL FISCAL LA DELGADA LÍNEA ENTRE VIGILAR Y TRANSFORMAR

CARLOS ENRIQUE SILGADO BETANCOURT

Marzo 2026, Edición 379.

Este mecanismo tiene como fin constitucional evitar los excesos en el ejercicio de las funciones públicas y asegurar el adecuado cumplimiento de las tareas asignadas a los servidores del Estado.

EL CONTROL FISCAL EN COLOMBIA carga algunas veces con un estigma difícil de sacudir: el de ser un espectador tardío. Llegaba cuando el daño ya estaba consumado, cuando los recursos públicos se habían diluido o cuando las decisiones equivocadas eran imposibles de revertir. Esa imagen, sin embargo, está empezando a cambiar. Y no es un cambio menor: es, en realidad, una transformación de fondo en la manera como entendemos la gestión pública.

En el caso por ejemplo de la Rama Judicial, el asunto es aún más sensible. Aquí no solo se administran recursos; se administra confianza. Cada retraso en una obra, cada falla en la planeación o cada peso mal ejecutado tiene un impacto directo en la percepción de justicia. Y sin confianza, la justicia pierde su esencia.

Pero este nuevo enfoque no está exento de tensiones. Un control que advierte demasiado puede percibirse como un freno; uno que advierte poco, como irrelevante. El equilibrio es frágil y exige madurez institucional. Al final, la clave está en entender que el control no compite con la gestión: la complementa.

En paralelo, la tecnología está reconfigurando las reglas del juego. Hoy es posible anticipar riesgos, analizar grandes volúmenes de información y focalizar mejor las auditorías. La inteligencia artificial, lejos de ser un concepto lejano, empieza a convertirse en una herramienta concreta para proteger el patrimonio público. Y en ese proceso, la ciudadanía también gana protagonismo: pasa de observar a participar.

Sin embargo, el reto más complejo no está en los sistemas ni en los algoritmos. Está en la cultura institucional. Modernizar el control fiscal implica aprender a trabajar de manera articulada, compartir información y asumir la transparencia como un principio, no como una obligación.

El control fiscal es una función pública esencial en el Estado colombiano, ejercida por entidades como la Contraloría General de la República y las contralorías departamentales, con el propósito de vigilar la gestión de fondos y bienes públicos por parte de la administración y de particulares que los manejan. Este mecanismo de control tiene como fin constitucional evitar los excesos en el ejercicio de las funciones públicas y asegurar el adecuado cumplimiento de las tareas asignadas a los servidores del Estado. La vigilancia fiscal, de naturaleza técnica, se ejerce con autonomía administrativa, presupuestal y jurídica, lo que garantiza su objetividad y eficacia.

En este contexto, la Contraloría General de la República ha diseñado e incorporado herramientas tecnológicas al alcance de la ciudadanía que fortalecen la transparencia y el acceso a la información pública. Entre ellas se destaca el Geoportal de la Diari, una herramienta de consulta geoespacial que permite acceder de manera sencilla a datos sobre la ejecución contractual del país, integrando información proveniente de Secop I y Secop II, así como reportes periódicos de las entidades y actuaciones de la propia CGR. A través de este portal es posible consultar más de 20 mil contratos en ejecución en todos los municipios del país.

De igual forma, el Observatorio de Vigilancia y Control Fiscal permite a los ciudadanos consultar con facilidad los presupuestos de municipios, departamentos, empresas sociales y comerciales del Estado e incluso el Presupuesto General de la Nación, ofreciendo información en tiempo real sobre la ejecución de proyectos y la asignación de recursos por entidades y sectores. Estas herramientas consolidan el control fiscal y amplían su alcance, permitiendo que la ciudadanía participe de manera informada en la vigilancia de los recursos públicos.

—–

La inteligencia artificial, lejos de ser un concepto lejano, empieza a convertirse en una herramienta concreta para proteger el patrimonio público.

—–

El marco jurídico que rige esta función se fundamenta en un conjunto de principios rectores que han evolucionado más allá de la mera legalidad. La Ley 42 de 1993 estableció los pilares de eficiencia, economía, eficacia, equidad y valoración de los costos ambientales. Estos principios reflejan una concepción moderna del control, donde la evaluación no se limita a verificar el cumplimiento normativo, sino que se extiende a la medición del desempeño y los resultados de la gestión pública. En este sentido, la vigilancia fiscal se entiende como un instrumento de rendición de cuentas que busca un manejo responsable de los recursos para lograr el bienestar de la población.

Un concepto fundamental que subyace a esta evolución es el de la preservación de un “patrimonio público dinámico”. El objetivo del control fiscal no es simplemente salvaguardar el patrimonio público en un estado de inercia o de “haberes completos pero inertes”. Por el contrario, la finalidad del control es cultivar y estimular una gestión orientada a resultados, lo que implica que los bienes y fondos estatales deben desplegar su eficiencia económica y su capacidad de servicio para la efectiva realización de los planes y programas de la administración.

Esta perspectiva eleva el rol de la vigilancia fiscal de un simple cumplimiento normativo a un catalizador para la creación de valor público. El fortalecimiento del control, bajo esta visión, no se trata solo de castigar el despilfarro, sino de garantizar que cada peso invertido maximice su impacto en el interés general, transformando la función de auditoría en una palanca estratégica para la optimización y la mejora continua de la gestión pública.

—–

Modernizar el control fiscal implica aprender a trabajar de manera articulada, compartir información y asumir la transparencia como un principio, no como una obligación.

—–

Del control sancionatorio al paradigma preventivo y concomitante

El Acto Legislativo 04 de 2019 representó una reforma histórica en el régimen de control fiscal, al modificar la Constitución Política para introducir las facultades de control preventivo y concomitante, las cuales se suman al modelo tradicional de control posterior y selectivo.

Este cambio se justificó por la necesidad de superar las limitaciones del modelo anterior, que a menudo se percibía como ineficaz al actuar únicamente una vez que el daño al patrimonio público ya se había consumado. La nueva configuración buscaba complementar el sistema existente, dotando a la CGR de herramientas para prevenir riesgos en ‘tiempo real’ a través de una función de advertencia.

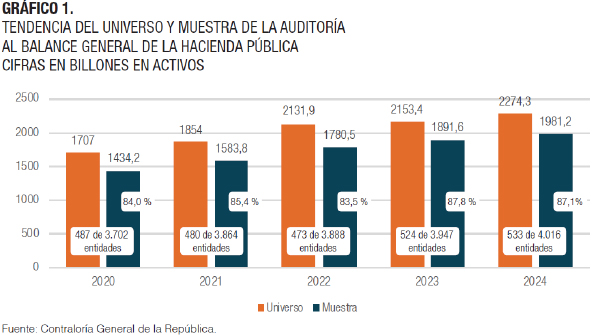

En desarrollo de esta transformación estructural, el Acto Legislativo 04 de 2019 no solo amplió el alcance conceptual del control fiscal, sino que también ha permitido a la Contraloría General de la República fortalecer de manera progresiva la cobertura de sus auditorías con enfoque en activos, como se evidencia en los datos correspondientes a la auditoría al Balance General de la Hacienda Pública.

En efecto, entre 2020 y 2024, el valor de la muestra auditada pasó de 1.434.2 a 1.981.2 billones de pesos, manteniendo niveles de cobertura superiores al 83 % del universo total de recursos, y alcanzando en 2024 un nivel de 87,1 %. Cabe precisar que las cifras de 2024 corresponden a la auditoría elaborada en 2025, mientras que la auditoría de la vigencia 2025 se encuentra actualmente en curso; no obstante, se estima que para 2026 el nivel de cobertura se mantenga en rangos superiores, consolidando la tendencia de fortalecimiento del control fiscal. (Gráfico 1)

A diferencia del histórico control previo, que existió en Colombia hasta la Constitución de 1991, el nuevo modelo de control preventivo y concomitante no implica una co-administración. El control previo fue proscrito debido a que permitía la intrusión directa de los contralores en las decisiones administrativas, lo que generaba un prejuzgamiento y una profunda corrupción al interior del órgano de control, ya que sin su aprobación no se podían ejecutar los recursos.

El modelo actual, por el contrario, es excepcional y no vinculante, y se materializa en forma de advertencia debidamente sustentada al gestor fiscal. El Contralor General de la República tiene la potestad de emitir una advertencia a los servidores públicos o particulares que administren recursos sobre la existencia de un riesgo inminente en operaciones en ejecución, para que adopten las medidas necesarias que eviten la materialización del daño.

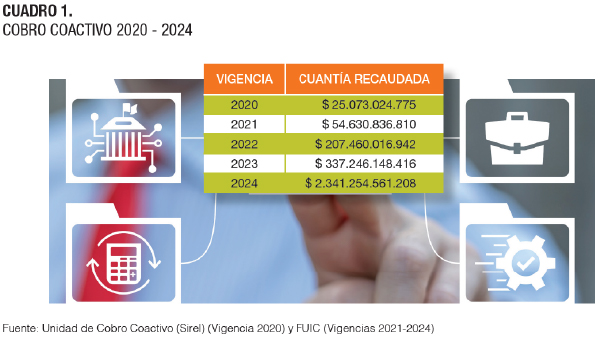

En línea con el fortalecimiento del enfoque preventivo y la efectividad del control fiscal, la Contraloría General de la República ha evidenciado avances significativos en la recuperación de recursos públicos a través del mecanismo de cobro coactivo derivado de los procesos de responsabilidad fiscal.

En efecto, entre 2020 y 2024 se observa una tendencia creciente en el recaudo, pasando de $25.073 millones en 2020 a $2.34 billones en 2024, para un acumulado cercano a $2.96 billones en el periodo. Este comportamiento no sólo refleja una mayor capacidad institucional para hacer exigibles las decisiones fiscales, sino también un efecto disuasivo frente a la indebida gestión de los recursos públicos, consolidando el control fiscal no solo como un instrumento de vigilancia, sino como una herramienta efectiva de resarcimiento del daño patrimonial al Estado. (Cuadro 1)

—–

La Contraloría General de la República ha evidenciado avances significativos en la recuperación de recursos públicos a través del mecanismo de cobro coactivo derivado de los procesos de responsabilidad fiscal.

—–

Este nuevo paradigma plantea una tensión inherente entre el ejercicio del control y la autonomía administrativa de las entidades. Si bien el control preventivo no es formalmente vinculante, su efectividad depende de la credibilidad y el peso de las advertencias emitidas por el ente de control. Si una entidad fiscalizada decide ignorar una advertencia y posteriormente se materializa un hallazgo fiscal, la legitimidad de su autonomía podría verse cuestionada.

Por otra parte, una percepción de injerencia excesiva por parte de la Contraloría, incluso sin ser co-administración, podría desalentar la toma de decisiones ágiles y estratégicas en la gestión pública. La correcta implementación de este modelo, por lo tanto, requiere un delicado equilibrio y una clara delimitación de responsabilidades, donde el control se ejerza como una herramienta de orientación y no como una amenaza latente a la capacidad de gestión.

En un país donde la confianza escasea, prevenir el daño puede ser el acto más poderoso de gobierno. Y tal vez ahí, en esa prevención silenciosa, es donde empieza a construirse una institucionalidad más sólida. Finalmente, el verdadero valor del control fiscal no se mide solamente en los hallazgos que revela, sino en los errores que logra evitar. EC

———-