BALANCE ECONÓMICO Y FISCAL: HACIA UN NUEVO PACTO FISCAL

GERMÁN AVILA

Marzo 2026, Edición 379.

El comportamiento reciente de la economía, la dependencia histórica del sector extractivo y la rigidez del gasto público reabren el debate sobre los límites del esquema fiscal vigente y la necesidad de avanzar hacia un nuevo pacto entre Estado y sociedad que garantice estabilidad macroeconómica y mayor inversión social.

LAS RELACIONES ENTRE EL ESTADO Y LA SOCIEDAD se determinan mediante acuerdos. Dichos acuerdos pueden ser formales e informales, aunque no siempre son explícitos. Los acuerdos formales están consagrados en la Constitución Política y determinan asuntos como la representación política de la sociedad, la organización del Estado, la orientación de la política económica y el reconocimiento y la garantía de derechos.

Conviene recordar que la carta política determina los objetivos sociales del Estado y establece que debe ser el garante de los derechos; aunque también debe garantizar la libertad de empresa y de competencia en todas las actividades económicas, incluida la prestación de los servicios que garantizan derechos. Esta situación produce una tensión en el Estado debido a que el acceso y la plena garantía de derechos quedó sujeta a actividades privadas, tal como se puede apreciar al comparar los artículos relacionados con los derechos frente a los artículos 333 y 334 de la Constitución Política.

El artículo 333 de Constitución reza: La actividad económica y la iniciativa privada son libres, dentro de los límites del bien común. Para su ejercicio, nadie podrá exigir permisos previos ni requisitos, sin autorización de la ley.

La libre competencia económica es un derecho de todos que supone responsabilidades. La empresa, como base del desarrollo, tiene una función social que implica obligaciones. El Estado fortalecerá las organizaciones solidarias y estimulará el desarrollo empresarial. El Estado, por mandato de la ley, impedirá que se obstruya o se restrinja la libertad económica y evitará o controlará cualquier abuso que personas o empresas hagan de su posición dominante en el mercado nacional. La ley delimitará el alcance de la libertad económica cuando así lo exijan el interés social, el ambiente y el patrimonio cultural de la Nación.

Entre tanto, el artículo 334 de Constitución establece:

La dirección general de la economía estará a cargo del Estado. Este intervendrá, por mandato de la ley, en la explotación de los recursos naturales, en el uso del suelo, en la producción, distribución, utilización y consumo de los bienes, y en los servicios públicos y privados, para racionalizar la economía con el fin de conseguir en el plano nacional y territorial, en un marco de sostenibilidad fiscal, el mejoramiento de la calidad de vida de los habitantes, la distribución equitativa de las oportunidades y los beneficios del desarrollo y la preservación de un ambiente sano. Dicho marco de sostenibilidad fiscal deberá fungir como instrumento para alcanzar de manera progresiva los objetivos del Estado Social de Derecho. En cualquier caso, el gasto público social será prioritario.

—–

La informalidad sigue siendo una barrera estructural para la inclusión económica en Colombia. Más allá del registro mercantil o el pago de la seguridad social, persisten obstáculos de acceso al crédito y al financiamiento.

—–

Nótese que la dirección de la economía está a cargo del Estado con el fin de buscar objetivos sociales como el mejoramiento de la calidad de vida de los habitantes, la distribución equitativa de las oportunidades y los beneficios del desarrollo y la preservación de un ambiente sano; pero también establece que la sostenibilidad fiscal es un instrumento para alcanzar dichos objetivos.

En otras palabras, existe una relación funcional de carácter instrumental en la que la sostenibilidad fiscal se encuentra constitucionalmente subordinada a los fines del Estado Social de Derecho, operando como medio de realización progresiva, pero nunca como límite autónomo superior frente a los derechos y objetivos sociales, es decir, que la Constitución subordina la disciplina fiscal a la realización progresiva de la justicia social, pero jamás la justicia social a la disciplina fiscal, como ha sido interpretado por quienes han dirigido la economía en las últimas tres décadas.

En este orden de ideas, queremos destacar que los objetivos sociales del Estado, la aplicación de los principios básicos de la tributación, el reconocimiento del Estado como garante de derechos y director general de la economía y la determinación de la libre competencia como derecho son, en conjunto, los elementos que determinan no sólo el enfoque de la política económica, sino que se traducen en elementos constitutivos de lo que se conoce como pacto fiscal.

Dicho pacto fiscal es, entonces, un marco de acuerdo entre la sociedad y el Estado. Corresponde a la manera como se priorizan necesidades y se definen los instrumentos para su correspondiente satisfacción. Es un acuerdo que tiene que ver con la ejecución del gasto público y, por lo tanto, está conexo con la manera de obtener los respectivos ingresos. Implica también el manejo de la deuda e incorpora la discusión monetaria, toda vez que la emisión es un instrumento de financiamiento público.

No obstante, esta no es la interpretación que se le ha dado. Por ello, este artículo pretende ofrecer una reflexión sobre el pacto fiscal construido en el país con el fin de motivar y promover debates académicos al respecto. En la primera parte se describe la situación económica y fiscal del país; mientras que en la segunda se plantean los elementos que podrían justificar la renovación del pacto fiscal vigente.

Balance macroeconómico

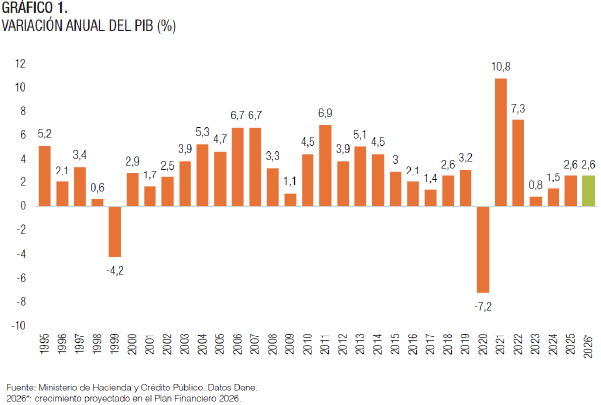

Después de seis años de la pandemia (covid 19) la economía colombiana consolida su senda de crecimiento económico. Los datos observados para 2023 (0,8 %), 2024 (1,5 %) y 2025 (2,6 %) evidencian la tendencia de recuperación y la buena dinámica de la mayoría de los sectores, especialmente aquellos no relacionados con la economía extractiva, como agricultura; actividades artísticas; administración pública, defensa, salud, educación y comercio, entre otros, representando un cambio importante en la estructura productiva del país. (Gráfico 1).

—–

La inflación de pobres y vulnerables ya no está por encima de la inflación de ingresos altos y medios, lo cual era un evidente síntoma de desigualdad y regresividad.

—–

La dinámica económica de las últimas tres décadas venía siendo explicada por los sectores extractivos –petróleo y carbón–, legitimado por el mandato constitucional que le permite al Estado definir la orientación de la economía y la tributación. Después de la crisis económica de finales de los noventa se acentuó más esta condición y la dinámica de crecimiento se explicó por el aumento del precio internacional de petróleo, que presionó mayor producción y el establecimiento de la meta del millón de barriles diarios, conseguido solamente en 2013 y 2015.

Ante esta perspectiva, el año 2023 representa un punto de inflexión. Si bien todos los analistas esperaban un crecimiento alrededor de 1,2 %, se obtuvo un crecimiento de 0,8 %. Este hecho fue sorpresivo y tuvo un impacto en las estimaciones del recaudo tributario; sin embargo, desde entonces la economía empezó a reflejar una senda positiva que se mantiene hasta 2026. Este resultado económico concita optimismo y confianza sobre la economía colombiana, hasta el punto de que en diferentes mediciones internacionales el país se ubica en los primeros lugares.

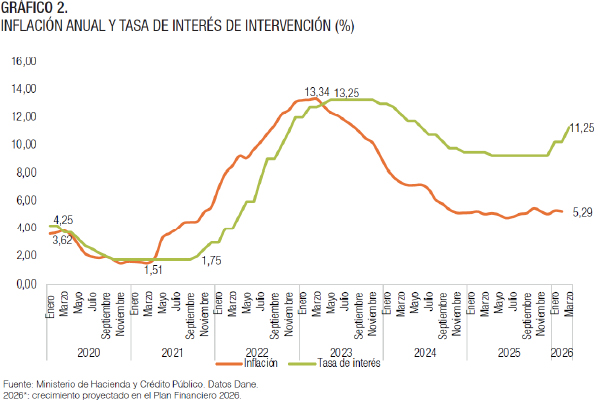

Otro buen resultado macroeconómico lo registra la inflación que alcanzó su máximo en marzo de 2023 (13,34 %) y empezó a descender hasta llegar a 5,2 % en noviembre de 2024. Desde entonces se ha mantenido alrededor de este nivel reflejando claramente una estabilidad e indicando que está bajo control. Esta reducción de los precios promedio de la economía ha permitido dos ajustes importantes: en primer lugar, se corrigieron los precios de los alimentos, que se han reducido del 27 % al 4 % durante estos tres años; en segundo lugar, se corrigió el impacto de la inflación según niveles de ingreso, es decir, la inflación de pobres y vulnerables ya no está por encima de la inflación de ingresos altos y medios, lo cual era un evidente síntoma de desigualdad y regresividad.

—–

La necesidad de avanzar hacia un nuevo pacto fiscal también se explica por el comportamiento entre ingresos y gastos, en el sentido de que el 93 % de los gastos están comprometidos por razones constitucionales y legales.

—–

La reducción de la inflación permitió la disminución de la tasa de interés entre diciembre de 2023 y diciembre de 2024, pero en enero de 2025, sin amenazas inflacionarias, el bloque mayoritario de la Junta Directiva del Banco de la República decidió subir la tasa de 9,25 % a 10,25 %. El Gobierno siempre ha considerado que la reducción de la tasa pudo haber sido más rápida y en mayor proporción a lo observado; además, tampoco estuvo de acuerdo con el reciente aumento porque no había ninguna razón que la justificara, al contrario, existían condiciones para hacer más reducciones con el fin de cumplir mandatos constitucionales relacionados con la coordinación de políticas y permitir que la política monetaria contribuya a estimular la economía y ayude a la recuperación económica mediante el impulso del consumo y la inversión por la vía de menor tasa de interés. (Gráfico 2).

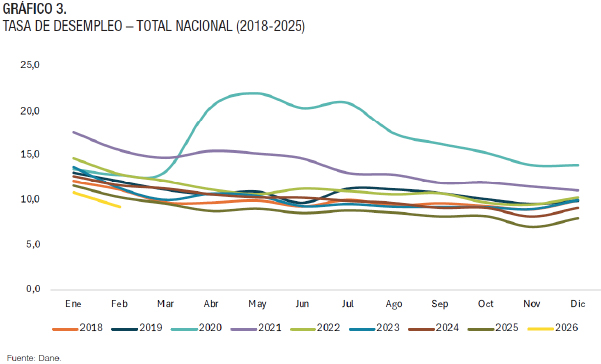

Un tercer resultado macroeconómico positivo proviene de la dinámica del empleo, consistente con la recuperación económica. Los momentos más críticos fueron abril de 2020 cuando la tasa de ocupación se redujo a 42,5 % después de haber mantenido niveles de 58 % en promedio antes de la pandemia, y mayo de 2020 cuando la tasa de desempleo registró 22 % después de que la tasa promedio antes del covid-19 había sido 10 %.

Actualmente el empleo y el desempleo no sólo muestran signos de recuperación, sino que registran niveles históricos y los mejores resultados para este siglo. En cuanto al desempleo, los datos observados por el Dane están revelando cada mes tasas históricamente bajas. Hay que destacar que estos buenos resultados se están obteniendo en el marco de aumentos sistemáticos e importantes del salario mínimo, especialmente para 2026, cuando por primera vez el salario mínimo aumenta 23 % bajo el principio de salario vital y en cumplimiento del mandato constitucional.

Claramente, los resultados observados están rompiendo paradigmas y se está comprobando que el aumento del salario no genera desempleo, no produce inflación, ni incentiva la informalidad, pues también está disminuyendo. (Gráfico 3).

La realidad está indicando que aquella teorización creada alrededor de estos temas no es cierta y, en cambio, sí está creando un espacio importante para el debate sobre el pacto fiscal, ya que parte de esa teoría también suponía que las empresas debían contar con exenciones y beneficios para efectos de poder crear empleo. Esto debe ser revaluado completamente.

Situación fiscal

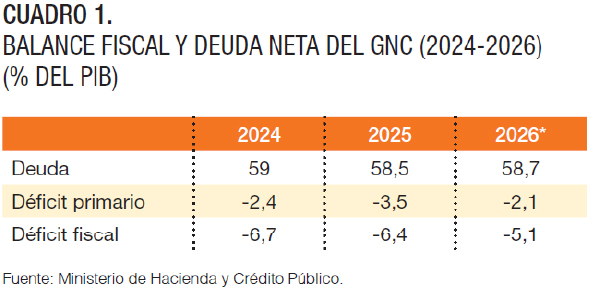

El Gobierno ha honrado todos los compromisos en materia fiscal. Por una parte, ha pagado la deuda pública y, por otra, cumplió la regla fiscal hasta cuando identificó eventos que comprometían la estabilidad macroeconómica del país, para lo cual se activó la cláusula de escape con un desvío temporal de las metas por tres (3) años.

—–

Claramente, los resultados observados están rompiendo paradigmas y se está comprobando que el aumento del salario no genera desempleo, no produce inflación, ni incentiva la informalidad, pues también está disminuyendo.

—–

Adicionalmente, el Gobierno ha tomado decisiones responsables con el objetivo de alcanzar el mejor balance en las finanzas públicas. Todas las medidas adoptadas han sido comunicadas y explicadas oportunamente con la debida transparencia.

La realidad económica extractivista ha afectado seriamente las finanzas públicas, puesto que la caída de los precios del petróleo y del carbón impactaron los ingresos tributarios, revelando la necesidad de acelerar y profundizar la transición económica y productiva. Por ejemplo, el sector carbonero tuvo una reducción excepcional en los ingresos producto de la caída del precio, el cual subió desde mediados de 2020 de US$50 a US$373 en 2022; pero luego se produce un desplome a US$100 y se estabiliza sobre este nivel desde 2023. Este cambio fue inesperado e imposible de anticipar, porque el ciclo del carbón no se encuentra dentro de la regla fiscal, como el ciclo petrolero. Además, la guerra en Europa produjo una crisis energética que llevó a dicho cambio de precios.

—–

Seis años después de la pandemia de Covid-19, la economía colombiana confirma una recuperación gradual. su dinamismo proviene cada vez más de sectores no extractivos — como la industria creativa, la agricultura, la educación y la salud—, señal de una transformación en la base productiva del país.

—–

El potencial de la economía colombiana no puede seguir dependiendo de estas situaciones ni es sano que siga expuesta a dichas circunstancias, por lo tanto, el pacto fiscal también incluye la necesidad de seguir transformando la economía y es urgente desacoplar el motor de la estructura productiva del sector extractivista.

Para avanzar en tal sentido, el Gobierno Nacional incluyó en la reforma tributaria de 2022 –Ley 2277– que las regalías no pudiesen ser deducibles de la renta; sin embargo, las demandas impuestas ante la Corte Constitucional llevaron a que dicha jurisdicción decidiera que sí podían seguir siendo deducibles, lo cual generó un impacto fiscal estimado en $2.3 billones de menores ingresos del sector carbón en 2024.

Para comprender la situación fiscal y pensar en un nuevo pacto es importante recordar que el Gobierno tuvo que asumir la deuda heredada a través del Fondo de Estabilización de Precios de los Combustibles (FEPC) producto del congelamiento de los precios de gasolina corriente y ACPM durante la pandemia y tres años después. Dicho déficit del FEPC generó una presión fiscal debido a que se tenía que pagar a Ecopetrol el valor correspondiente al despacho de combustible valorado al precio internacional como lo señala la normatividad vigente; sin embargo, pagar sin aumentar los precios de los combustibles es una responsabilidad parcial, porque dicho déficit sólo se podía cerrar aumentando los precios de gasolina y ACPM, que es la decisión que termina adoptando el Gobierno del presidente Gustavo Petro y que es reconocida por los organismos internacionales y multilaterales como un acto de responsabilidad fiscal.

Entre 2022 y 2025 el Gobierno pagó $74.9 billones así: $21.4 en 2022; $28.9 en 2023; $21.3 en 2024 y $3.3 en 2025. Hay que recordar que durante 2024 se aumentó gradualmente el precio de la gasolina hasta cerrar su déficit, permitiendo hacer una disminución de $500 mensuales en el galón de gasolina corriente en los meses de enero y febrero de 2026, es decir, el precio de la gasolina corriente se redujo en $1.000 en total, representando una medida nunca antes vista en el país ya que siempre habíamos estado acostumbrados a los aumentos y nunca a disminuciones así hubiese condiciones para hacerlo.

Durante el 2024 también se tramitó la ley de endeudamiento por US$17.607 millones con el fin de incluir dentro del balance de deuda aquellos recursos que se habían quedado por fuera del cupo tras la declaratoria del Estado de Emergencia Económica, Social y Ecológica declarado mediante el Decreto 417 de 2020 debido a la pandemia. El problema de mantener deuda por fuera del cupo es que así se cumplan periódicamente los pagos, dichos pagos no liberan espacio de deuda, por lo tanto, la aprobación de la ley permitió sincerar la deuda pública.

La necesidad de avanzar hacia un nuevo pacto fiscal también se explica por el comportamiento entre ingresos y gastos, en el sentido de que el 93 % de los gastos están comprometidos por razones constitucionales y legales. Esto revela el nivel de inflexibilidad que tiene el gasto, el cual, además, crece más rápido que los ingresos. Adicionalmente, el nivel de deuda que se tuvo que pagar entre 2024 y 2025 llevaron a una difícil situación fiscal, presupuestal y de caja.

Nótese entonces que el pacto fiscal vigente ha girado sobre la idea de una economía altamente dependiente del sector extractivista y muy expuesta a los cambios de los precios internacionales; mientras que en materia fiscal también se evidencia esta relación con el sector extractivista y con un nivel de gasto altamente inflexible.

Esta situación debe abrir el debate sobre el espacio que puede existir para mejorar la tributación por parte de otros sectores de la economía –personas naturales y jurídicas– y bajo el principio de progresividad.

Ante la necesidad de mejorar la situación fiscal y cumplir con los objetivos del Plan Nacional de Desarrollo y los objetivos sociales del Estado, el Gobierno presentó dos leyes de financiamiento, una para financiar los gastos de 2025 por $12 billones y otra apalancar los gastos de 2026 por $16.3 billones; pero no fueron aprobadas por el Congreso de la República.

Esta situación impide atender un conjunto de gastos obligados y dificulta el cumplimiento inmediato de derechos fundamentales, poniendo en riesgo a la población, especialmente aquella en condiciones de vulnerabilidad. Además, impide cumplir con el artículo 350 de la Constitución Nacional que establece que el gasto público social tendrá prioridad sobre cualquier otra asignación y obliga a que el presupuesto de inversión no puede disminuir porcentualmente con relación al año anterior respecto del gasto total de la correspondiente ley de apropiaciones.

Pese a estas circunstancias el Gobierno ha pagado la deuda y ha logrado ir disminuyendo el déficit fiscal. Además, trabaja mancomunadamente en distintas estrategias para lograr alcanzar las metas planteadas en materia fiscal. No obstante, esta realidad fiscal invita a reflexionar sobre un nuevo pacto fiscal. (Cuadro 1).

—–

El gobierno ha pagado la deuda y ha logrado ir disminuyendo el déficit fiscal. además, trabaja en distintas estrategias para lograr alcanzar las metas planteadas en materia fiscal.

—–

Hacia un nuevo pacto fiscal

De acuerdo con CEPAL (2013, p. 8) la evidencia empírica a nivel global refleja la existencia de relaciones de reciprocidad entre la sociedad y el Estado. Dicha reciprocidad se expresa en la voluntad manifiesta de pagar más impuestos siempre y cuando: i) mejoren los bienes y servicios públicos, ii) haya reducción de la corrupción y, iii) disminución de la evasión. Bajo esta consideración parece que siempre hay espacio para pactar una política fiscal que materialice dicha reciprocidad y mejore la gestión pública, lo cual se conoce como pacto fiscal.

No obstante, las relaciones de reciprocidad se debilitan por diversas razones, por ejemplo, cuando hay población sin protección social y con baja o nula relación con el Estado y los servicios que presta –exclusión–; cuando los ingresos públicos dependen de recursos naturales o de ciertas actividades económicas disminuyendo el interés del Estado para proponer negociaciones a los contribuyentes – innecesaria–; y cuando existe poder político y económico generador de desigualdades –asimétrica– (CEPAL, 2013, p. 9). La existencia de estas situaciones obliga a proponer alternativas que permitan reconstruir el pacto fiscal.

Colombia ha construido políticas que no han facilitado la superación de la pobreza y la desigualdad; no han permitido la diversificación de la economía y su oferta exportable; tampoco han ampliado las oportunidades a quienes históricamente han sido excluidos, como las personas que participan de dinámicas económicas no mercantiles –economía del cuidado– o a quienes no gozan de derechos –salud, educación, trabajo, pensión–, como aquellos que participan de la economía popular, comúnmente denominados economía informal.

La informalidad es una exclusión que aparentemente se supera con el cumplimiento de algunos pagos, como el registro mercantil –informalidad empresarial– o el pago de la seguridad social –informalidad laboral–; pero las estrategias de formalización no incluyen la eliminación de las barreras de acceso al crédito, al financiamiento, entre otras. Dicho en otras palabras, no se han construido políticas con enfoque de derechos y el abordaje de este fenómeno se ha reducido a entregar incentivos temporales en el registro mercantil o a obligar el pago de la seguridad social en diferentes contratos, pero sin solucionar los temas de fondo.

Además, la dependencia tributaria del comportamiento del sector minero creó una falsa idea de riqueza y entregó un poder político y económico a sus contribuyentes, al punto de que cualquier discusión sobre una tributación más justa, como la no deducibilidad de las regalías, entre otras, se ha visto limitada, restringida y obstaculizada, impidiendo discusiones para renovar el pacto fiscal e inclinando la balanza sobre la tributación indirecta que, por naturaleza, es regresiva, quiere decir, que impacta más a quienes menos ingresos poseen.

Dicho de otra manera, la dependencia económica y tributaria de un sector con poder económico y político impidió avanzar hacia un enfoque tributario progresivo y que redunde en mejor redistribución del ingreso.

Colombia construyó un pacto fiscal que está inscrito en la Constitución Política. Es un pacto que reconoce derechos, pretende mayor inversión social y un proceso de descentralización que no se han cumplido plenamente porque hay un mandato implícito que obliga a la nación a tener que honrar la deuda y a garantizar el gasto de funcionamiento, que no es necesariamente nómina estatal. El grueso de estos compromisos son justamente los gastos constitucionales y legales como las transferencias de la nación a los territorios, el aseguramiento en salud y el pago de pensiones, por lo tanto, el gasto social que debería ser prioritario y primordial queda relegado en el marco de la asignación. Además, existen normas que ponen límites al déficit fiscal y a la deuda pública restringiendo aún más dicho gasto social. En este sentido se puede afirmar que cualquier ajuste en el gasto público se ha hecho contra menor inversión social, luego el ajuste del déficit fiscal ha implicado menor oferta de bienes y servicios públicos con serios impactos negativos en la superación de pobreza y la desigualdad.

—–

El pacto fiscal también incluye la necesidad de seguir transformando la economía y es urgente desacoplar el motor de la estructura productiva del sector extractivista.

—–

Justamente estos acuerdos implícitos que determinan la orientación de la política fiscal son los que deberían ser revisados de cara a un nuevo pacto fiscal, el cual también está determinado por el marco de independencia entre las ramas del poder y de las políticas fiscal y monetaria.

La base de independencia entre estas dos políticas es la determinación del Banco de la República, como autoridad monetaria, donde uno de sus objetivos es regular la moneda bajo el entendido de que la estabilidad de precios es un bien público, pero también es menester del Banco de la República ejercer todas sus funciones básicas en coordinación con la política económica en general.

Hasta aquí se puede decir que el pacto fiscal creado en el país está sustentado sobre el anhelo de una mayor inversión social, pero sobre la base de un gasto público inflexible, donde las necesidades de mayor endeudamiento y financiamiento han terminado presionando y reduciendo el gasto social gracias a su discrecionalidad, es decir, es el componente del gasto que puede ser objeto de reducciones. Posiblemente esto no fuese importante en periodos anteriores, pero en un Gobierno progresista es vital, porque el gasto social es una reivindicación. En segundo lugar, el pacto fiscal puso a los territorios a depender de las transferencias de la nación, limitando la descentralización y la autonomía territorial.

En consecuencia, es necesario avanzar hacia una renovación del pacto fiscal, planteando que el financiamiento del gasto público en la práctica se realiza mediante tres fuentes: impuestos, deuda y emisión monetaria. Nótese que este último es fuertemente restringido y prácticamente no se puede utilizar; además, la deuda también tiene limitaciones y es fuertemente contralada por el establecimiento de la regla fiscal, la cual establece un ancla de 55 % del PIB y un límite máximo de 71 % del PIB. Por lo tanto, no queda más que los impuestos como mecanismo de financiamiento.

En este orden de ideas, un replanteamiento del pacto fiscal podría pretender lo siguiente: en materia monetaria, analizar y discutir la autonomía e independencia del Banco de la República, y en materia fiscal, revisar la regla fiscal y reflexionar sobre los criterios de flexibilización, los cuales han permitido relajar la regla en periodos de pandemia o crisis financiera, pero no en situaciones de emergencia climática o declaratorias de estado de conmoción interior. Adicionalmente, transitar hacia un sistema tributario más progresivo como se ha intentado realizar durante el Gobierno del presidente Gustavo Petro.

En síntesis, transitar hacia una economía menos dependiente de la economía extractiva que ha desestimulado la tributación progresiva y con justicia social; la necesidad de profundizar el proceso de descentralización que no se ha podido cumplir plenamente; la urgencia de repensar el Banco de la República, que realiza ajustes mediante la tasa de interés sin coordinación con la política económica; la existencia de una regla fiscal que presiona el gasto discrecional −social−; y el elevado nivel de inflexibilidad del gasto público; son razones poderosas para reflexionar sobre la importancia de renovar el pacto fiscal. EC

Referencias Bibliográficas

- Comisión Económica para América Latina y el Caribe (CEPAL). (2013). Panorama fiscal de América Latina y el Caribe 2013: reformas tributarias y renovación del pacto fiscal.

- Secretaría Senado de la República (s.f). http://www.secretariasenado.gov.co/senado/basedoc/constitucion_politica_1991_pr011.html

———-