COLOMBIA AL FILO DEL PRECIPICIO FISCAL

CÉSAR PABÓN

Marzo 2026, Edición 379.

Sin recesión, sin pandemia y sin choque externo, Colombia llegó a niveles de déficit comparables con los peores episodios fiscales de su historia reciente. El desafío ya no es contener una crisis transitoria, sino reconstruir la sostenibilidad del Estado en medio de menor inversión, mayor riesgo país y un sistema tributario que presiona la formalidad.

LAS FINANZAS PÚBLICAS DE COLOMBIA atraviesan uno de los momentos más complejos de las últimas décadas. Los niveles actuales de déficit fiscal, déficit primario y gasto público sólo tienen precedentes en episodios de crisis extraordinarias, como la recesión de finales de los noventa o la pandemia.

La diferencia es que, en esta ocasión, el país no enfrenta un choque macroeconómico que justifique el deterioro y, por el contrario, este responde a desequilibrios internos que han debilitado progresivamente la sostenibilidad fiscal.

El déficit fiscal del Gobierno Nacional Central (GNC) fue de 6,4 % del PIB en 2025, con un déficit primario de 3,5 % del PIB, niveles que históricamente solo se habían observado en contextos de crisis.

Para 2026 se proyecta un déficit fiscal de 6,8 % del PIB y un déficit primario de 3,7 % del PIB, lo que mantendría los desbalances en una trayectoria que continúa presionando la sostenibilidad de la deuda y obligará al Gobierno a acudir nuevamente a los mercados de financiamiento en condiciones cada vez más exigentes.

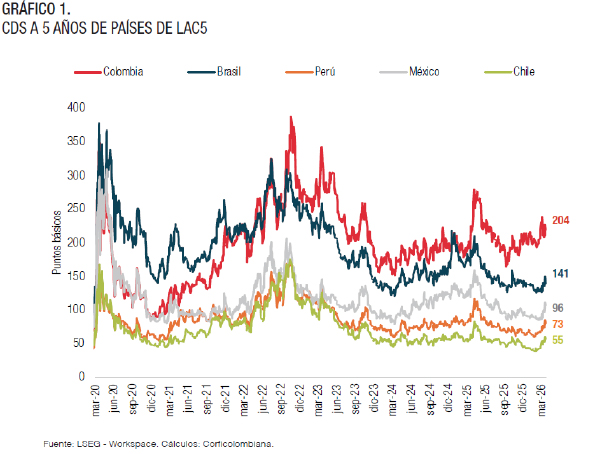

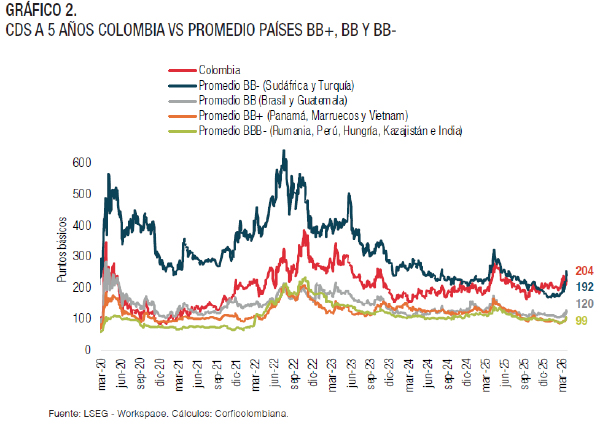

Desde mediados de 2021, cuando Colombia perdió el grado de inversión con dos de las tres principales agencias calificadoras, la prima de riesgo soberano —medida a través de los Credit Default Swaps (CDS) a cinco años— ha aumentado más que en otras economías comparables de la región. (Gráficos 1 y 2).

Este mayor riesgo se ha traducido en tasas de interés más altas para la financiación del Gobierno y, por extensión, para el crédito a empresas y hogares. Además, el elevado endeudamiento público ha comenzado a absorber una proporción creciente del ahorro nacional —un fenómeno conocido como crowding out— reduciendo el espacio para financiar al sector productivo y limitando la inversión privada.

—–

La evidencia muestra que esta inestabilidad eleva el costo de capital, dificulta la planeación financiera de los proyectos y deteriora la percepción de riesgo país, especialmente en sectores intensivos en inversión de largo plazo.

—–

El deterioro fiscal se ha profundizado en los últimos años como resultado de decisiones de política que debilitaron los principales anclajes institucionales. La suspensión de la regla fiscal elevó la meta de déficit y redujo la credibilidad del marco de disciplina presupuestal, mientras el recaudo tributario se ubicó por debajo de lo proyectado y el gasto primario superó las metas debido a su elevada rigidez. Como resultado, Colombia exhibe hoy un déficit primario persistente, una carga creciente de intereses y una relación deuda/PIB entre las más altas de América Latina.

El próximo Gobierno heredará, por lo tanto, una situación fiscal particularmente exigente. Para volver a cumplir la regla fiscal en 2028, Colombia deberá realizar un ajuste estimado entre 3 y 4 puntos del PIB, lo que representaría el mayor esfuerzo de consolidación fiscal de la historia reciente y exigirá decisiones difíciles tanto en materia de gasto como de ingresos.

Para entender qué se requiere hacer, es necesario comprender el origen del problema. El desbalance fiscal responde a dos factores estructurales. En primer lugar, el gasto público ha crecido a un ritmo muy superior al de los ingresos —casi cinco veces más desde 2019— y, además, es altamente inflexible y está concentrado de manera desproporcionada en funcionamiento, lo que reduce su eficiencia para cerrar brechas sociales e impulsar la inversión.

En segundo lugar, el marco tributario ha perdido competitividad: las reformas fiscales posteriores a la pandemia aumentaron la carga tributaria sobre las empresas formales y los asalariados, sin lograr un incremento sustantivo y permanente en el recaudo.

Este artículo se concentra, por lo tanto, en dos conversaciones difíciles pero inevitables para lograr un ajuste fiscal sostenible: el tamaño y la eficiencia del Estado, y la competitividad del sistema tributario. Más que evaluar factores coyunturales, el análisis se enfoca en los determinantes estructurales que explican la fragilidad actual de las finanzas públicas. Sin una corrección de fondo, la insostenibilidad fiscal se consolidará como el principal riesgo macroeconómico del país, manteniendo tasas de interés elevadas, una inversión insuficiente y un crecimiento económico limitado en el mediano plazo.

Retomar la senda de sostenibilidad fiscal demandará tiempo. Los ajustes necesarios son estructurales, tanto en el gasto como en los ingresos, y aunque deberían iniciarse pronto, sus efectos plenos solo comenzarían a materializarse a partir de 2027. Una prioridad del próximo Gobierno y del nuevo Congreso será sentar las bases para avanzar hacia un Estado más austero y eficiente y, simultáneamente, hacia un marco tributario competitivo que no castigue de manera desproporcionada a las empresas formales ni a los asalariados, contribuyendo así a elevar la inversión y el crecimiento potencial.

Todo indica que las finanzas públicas continuarán en una situación crítica en el corto plazo. Es poco probable que el nuevo Gobierno impulse de inmediato un ajuste integral, por lo que el ajuste previsto para 2027 —último año de suspensión de la regla fiscal— deberá centrarse en un recorte efectivo del gasto y en una discusión franca sobre los derechos sociales que el país aspira a garantizar y su capacidad real de financiarlos.

El tamaño y la eficiencia del Estado

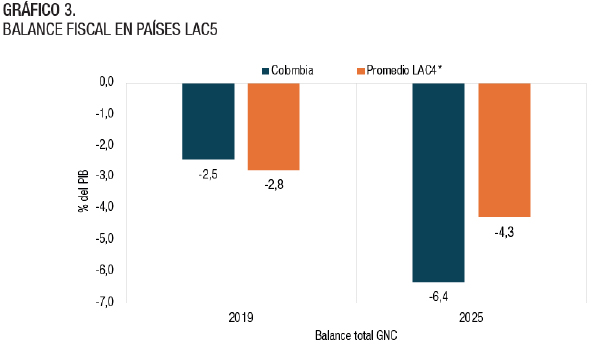

Entre 2019 y 2025 Colombia registró uno de los mayores deterioros fiscales de la región. (Gráfico 3). El déficit del Gobierno general aumentó en 3,4 puntos del PIB hasta 6,9 %, un comportamiento similar al de Brasil, pero muy superior al de Perú (1,1 p.p.) y México (2,1 p.p.); a diferencia de Colombia, Chile logró reducir su déficit en 0,7 p.p. gracias a mayores ingresos y un mejor control del gasto.

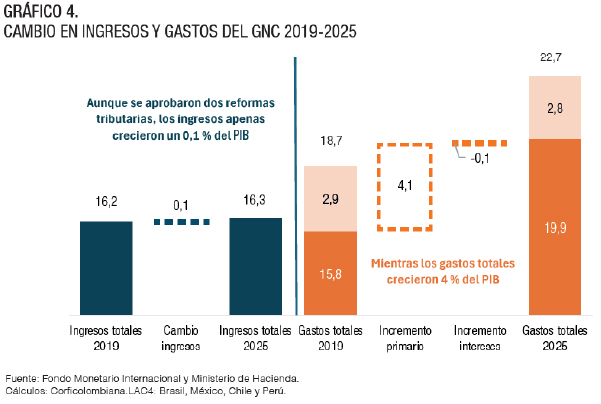

En contraste, en Colombia los gastos del Gobierno Nacional Central crecieron cinco veces más que los ingresos en los últimos cinco años (5,5 p.p. frente a 0,8 p.p.), pese a las dos reformas tributarias recientes que elevaron significativamente la carga para las empresas formales y los asalariados. (Gráfico 4).

—–

Colombia presenta hoy una de las tarifas de renta corporativa más altas de América Latina, superada únicamente por economías que enfrentan crisis fiscales severas o han perdido credibilidad macroeconómica.

—–

El deterioro se profundizó en los últimos tres años. La suspensión de la regla fiscal — activada sin un choque extraordinario y en contra del concepto del Comité Autónomo de la Regla Fiscal (CARF)— elevó la meta de déficit y debilitó el principal ancla institucional de sostenibilidad. Al mismo tiempo, el recaudo tributario se ubicó por debajo de lo proyectado, el gasto primario superó las metas del Marco Fiscal de Mediano Plazo debido a su elevada rigidez y a la acumulación de compromisos previos, y las operaciones de manejo de deuda generaron alivios transitorios en intereses a costa de mayores presiones futuras. Como resultado, Colombia exhibe hoy un mayor déficit primario, una creciente carga de intereses y una relación deuda/PIB entre las más altas de América Latina.

Una de las principales causas del aumento del gasto público en los últimos años ha sido su alta inflexibilidad, es decir, el limitado margen del Gobierno para modificar la mayor parte del presupuesto. El 88 % del Presupuesto General de la Nación de 2026 es inflexible, en su mayoría por disposiciones constitucionales o legales, como el pago de intereses de la deuda, las transferencias al Sistema General de Participaciones, el sistema pensional y el aseguramiento en salud. Sin reformas estructurales, esta inflexibilidad continuará aumentando y podría alcanzar cerca de 93 % en 2036[2].

A esta rigidez se ha sumado una postura fiscal expansiva. Cuando el Ministerio de Hacienda presentó el Marco Fiscal de Mediano Plazo y anunció la suspensión de la regla fiscal para el periodo 2025–2027, se comprometió a un presupuesto austero en 2026. Sin embargo, un mes después presentó al Congreso un presupuesto que crece 5,7 puntos porcentuales por encima de la inflación, con un aumento significativo del gasto de funcionamiento (1,7 veces) y, en particular, de los gastos de personal (casi tres veces)[3] .

En este contexto, el país deberá discutir cómo reducir partidas ineficientes —especialmente en funcionamiento— y reorientar gradualmente recursos hacia la inversión y la reducción de brechas sociales. Ello exigirá debates complejos en el Congreso sobre el alcance de los derechos sociales que el país desea garantizar y su capacidad real de financiarlos.

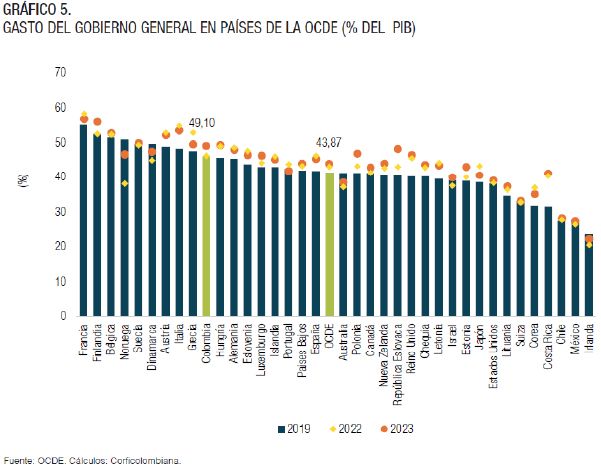

El tamaño del Estado, medido a través del gasto del gobierno general como proporción del PIB, permite dimensionar la magnitud de las obligaciones públicas y evaluar la sostenibilidad fiscal. En 2023, Colombia se ubicó entre los países de la OCDE con mayor tamaño del Estado, con un gasto equivalente a 49,1 % del PIB, nivel superior al promedio de la organización (42,6 %) y también al registrado antes de la pandemia. Todo indica que estas presiones no disminuirán en los presupuestos de 2026 y 2027, lo que refuerza la necesidad de una revisión profunda del marco fiscal. (Gráfico 5).

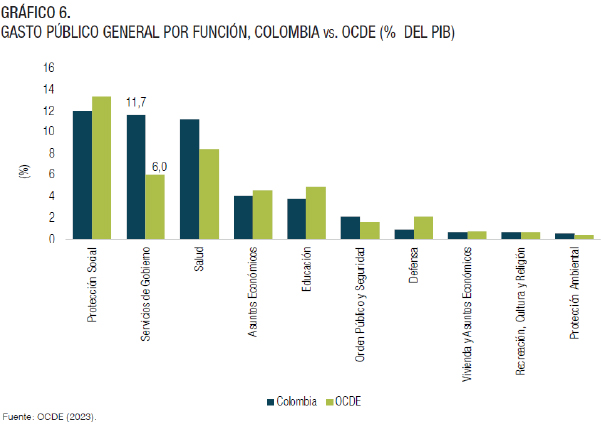

Aunque una parte importante del gasto se concentra en funciones redistributivas y en la provisión de servicios esenciales —como protección social y salud—, desde 2021 se observa un aumento generalizado en casi todos los componentes. Destaca especialmente la expansión del gasto de funcionamiento, que en 2023 alcanzó 11,7 % del PIB, un nivel considerablemente superior al promedio de la OCDE y cercano al gasto en funciones sociales prioritarias. Esta dinámica evidencia presiones crecientes sobre la sostenibilidad fiscal y sugiere desequilibrios en la composición del gasto.

—–

Colombia se ha caracterizado por una estructura tributaria que penaliza la inversión y reduce la competitividad fiscal del país.

—–

La estructura del gasto público colombiano presenta, además, una marcada rigidez, particularmente en el nivel del Gobierno Nacional Central. El gasto de funcionamiento concentra la mayor proporción de los recursos y está compuesto principalmente por partidas obligatorias definidas por la Constitución y la ley, como transferencias, servicios personales y gastos generales. Esta composición limita la capacidad del Estado para reasignar recursos hacia inversión o responder con flexibilidad ante cambios en el entorno económico.

Dentro de este componente, las transferencias representan el rubro de mayor peso y han aumentado de manera sostenida en los últimos años. Incluyen el Sistema General de Participaciones, los aportes al sistema pensional y otros recursos destinados a salud, al ICBF y al Sena. Estos rubros presentan una elevada rigidez y, en el caso del nivel territorial, están sujetos a reglas estrictas que reducen el margen de maniobra de departamentos y municipios para ajustar su gasto ante cambios económicos o sociales.

El análisis del gasto por tipo de transacción económica confirma esta tendencia. En 2023, las dos partidas más grandes fueron las prestaciones sociales y la remuneración de empleados públicos. Aunque estos incrementos deberían fortalecer la capacidad estatal, en la práctica no se han traducido en mejoras proporcionales en la calidad o cobertura de los bienes y servicios públicos, lo que refuerza las preocupaciones sobre la eficiencia del gasto. (Gráfico 6)

La magnitud de estos cambios, en un contexto de elevada fragilidad fiscal, subraya la necesidad de comprender con precisión la composición y rigidez del gasto público para diseñar políticas sostenibles. La discusión sobre sostenibilidad fiscal no puede separarse de la capacidad real del Estado para priorizar, reasignar y ejecutar de manera eficiente los recursos disponibles. En este sentido, analizar el tamaño y la estructura del Estado no solo permite dimensionar los compromisos actuales, sino también establecer los límites y posibilidades de cualquier estrategia seria de ajuste fiscal.

—–

La discusión sobre sostenibilidad fiscal no puede separarse de la capacidad real del Estado para priorizar, reasignar y ejecutar de manera eficiente los recursos disponibles.

—–

La competitividad del sistema tributario

El marco tributario colombiano se ha convertido en uno de los principales obstáculos para atraer inversión, impulsar la formalización y elevar el crecimiento potencial. La acumulación de reformas reactivas, la inestabilidad normativa y una estructura que concentra la carga sobre las empresas formales y los asalariados han configurado un sistema que recauda relativamente poco, pero genera fuertes distorsiones económicas.

Uno de los rasgos más problemáticos es su alta volatilidad normativa.

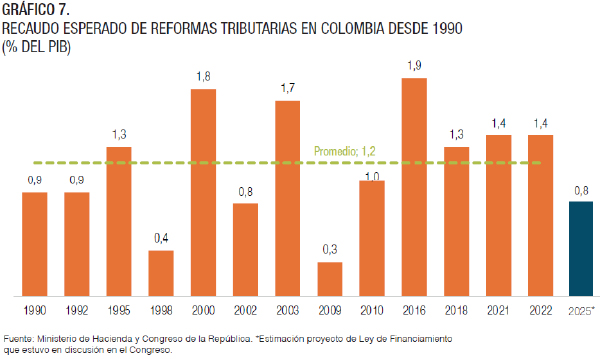

En las últimas tres décadas el país ha aprobado 13 reformas tributarias, en promedio una cada dos años, un ritmo superior al de la mayoría de economías de América Latina y muy por encima de los estándares de la OCDE. (Gráfico 7). Esta frecuencia introduce un elevado nivel de incertidumbre regulatoria que afecta directamente las decisiones de inversión.

La evidencia muestra que esta inestabilidad eleva el costo de capital, dificulta la planeación financiera de los proyectos y deteriora la percepción de riesgo país, especialmente en sectores intensivos en inversión de largo plazo. Para una economía que compite por atraer capital frente a países con marcos tributarios más estables —como México, Perú o incluso Brasil tras su reciente reforma estructural— esta volatilidad constituye una desventaja significativa.

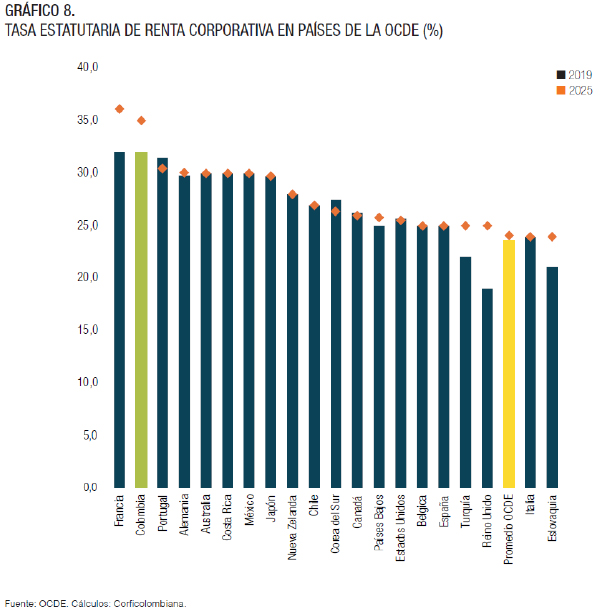

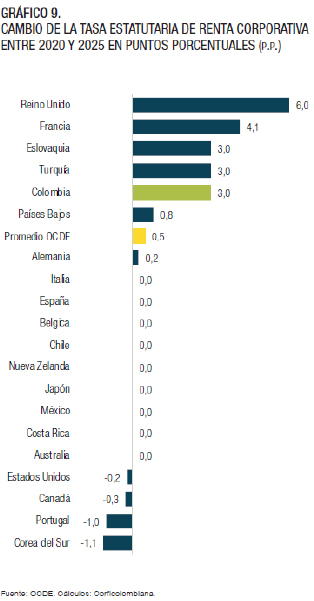

A esta inestabilidad se suma una carga tributaria elevada y concentrada en el sector formal. Las dos reformas posteriores a la pandemia —la Ley de Inversión Social (2021) y la Ley de Igualdad y Justicia Social (2022)— profundizaron la dependencia del sistema tributario en un número reducido de contribuyentes: empresas formales y personas naturales de ingresos medios y altos. En particular, la tarifa estatutaria de renta corporativa de 35 % ubica a Colombia entre los países con mayor tasa nominal dentro de la OCDE, mientras que las sobretasas para los sectores financiero y minero-energético se volvieron permanentes, elevando aún más su carga fiscal. Adicionalmente, la reforma de 2022 aumentó los topes y redujo las deducciones para personas naturales. (Gráfico 8).

El resultado ha sido una estructura tributaria que penaliza la inversión y reduce la competitividad fiscal del país. Colombia presenta hoy una de las tarifas de renta corporativa más altas de América Latina, superada únicamente por economías que enfrentan crisis fiscales severas o han perdido credibilidad macroeconómica. (Gráfico 9).

El impacto sectorial ha sido igualmente evidente. Entre 2020 y 2024, el mayor aumento en la tasa efectiva de tributación se registró en el sector financiero, que pasó de 27,9 % a 40,9 %, explicado por el aumento en la tarifa nominal en 2021 y la sobretasa introducida en 2022. En segundo lugar, el sector minero-energético registró un incremento de 8,3 puntos porcentuales en su tasa efectiva, resultado consistente con las medidas adoptadas en la reforma de 2022, que elevaron de manera significativa el government take y afectaron el dinamismo del sector. También se observaron aumentos en las tasas efectivas en sectores como información y comunicaciones, comercio, alojamiento y transporte, y actividades profesionales.

La carga tributaria ha recaído especialmente sobre actividades intensivas en capital, donde la rentabilidad marginal es altamente sensible a los impuestos. Este entorno contribuye a explicar por qué la formación bruta de capital fijo en Colombia se mantiene por debajo de los niveles prepandemia y rezagada frente a economías comparables de la región como Brasil, Chile, México y Perú.

—–

El marco tributario colombiano se ha convertido en uno de los principales obstáculos para atraer inversión, impulsar la formalización y elevar el crecimiento potencial.

—–

Reflexiones finales

Colombia enfrenta una brecha fiscal estructural que ya no puede resolverse con maniobras transitorias, recortes marginales ni operaciones financieras de corto plazo. El deterioro acumulado durante la última década —acelerado por la suspensión de la regla fiscal, el crecimiento sostenido del gasto de funcionamiento y un marco tributario que desincentiva la inversión— ha llevado al país a un punto crítico: la deuda neta solo retornará a su ancla de 55 % del PIB si se alcanza un superávit primario cercano a 1 % del PIB de manera sostenida. Nada en la trayectoria actual sugiere que ello sea posible sin cambios estructurales.

El tamaño del Estado colombiano constituye el núcleo del problema. El gasto del Gobierno general supera ampliamente tanto el promedio de la OCDE como el de economías latinoamericanas comparables, pese a que Colombia tiene un menor ingreso per cápita, baja productividad y un crecimiento potencial limitado.

Además, la expansión del gasto de funcionamiento —en nómina, transferencias rígidas y proliferación de programas y entidades— no se ha traducido en mejoras proporcionales en la calidad de los servicios públicos. En otras palabras, Colombia gasta como una economía desarrollada, pero no obtiene resultados equivalentes.

—–

El país enfrenta una brecha fiscal estructural que ya no puede resolverse con maniobras transitorias, recortes marginales ni operaciones financieras de corto plazo.

—–

A ello se suma un marco tributario que desincentiva la inversión. Las reformas de 2021 y 2022 elevaron de manera significativa las tarifas efectivas de renta corporativa, especialmente en sectores intensivos en capital, al tiempo que aumentaron la carga sobre los asalariados formales.

La combinación de tarifas altas, base estrecha e inestabilidad normativa ha erosionado la competitividad tributaria, frenado la inversión y contribuido al rezago de la formación de capital frente a Brasil, Chile, México y Perú. Un sistema tributario que castiga la formalidad termina incentivando la informalidad, reduciendo el recaudo y debilitando la capacidad del Estado para financiar bienes públicos esenciales.

La sostenibilidad fiscal es la condición necesaria para reducir la prima de riesgo, recuperar el grado de inversión, volver a tasas de interés de un dígito, atraer inversión y elevar el crecimiento potencial. Sin una acción decidida, Colombia seguirá atrapada en un círculo de bajo crecimiento, alta informalidad, deuda creciente y tasas elevadas. El país no puede seguir gastando como una economía de ingreso alto, tributando como una de ingreso medio y creciendo como una de ingreso bajo. Construir una política fiscal sostenible exigirá rigor técnico, consistencia institucional y un compromiso nacional claro. Posponer las decisiones solo hará que el ajuste futuro sea más costoso y prolongará la permanencia del país al borde del precipicio fiscal. EC

[1] Este artículo resume los principales hallazgos de un análisis más amplio desarrollado en el Informe de Proyecciones Económicas 2025 de Corficolombiana: “La Remontada” (Corficolombiana, 2025).

[2] Comité Autonómo de la Regla Fiscal. 2025. Análisis del Presupuesto General de la Nación 2026.

[3] Comité Autonómo de la Regla Fiscal. 2025. Análisis del Presupuesto General de la Nación 2026.

Referencias Bibliográficas

- Comité Autónomo de la Regla Fiscal (CARF). (2025). Análisis del Presupuesto General de la Nación 2026.

- Comité Autónomo de la Regla Fiscal (CARF). (2025). Perspectivas fiscales – Grupo de Políticas Públicas.

- Corficolombiana. (2025). Informe de proyecciones económicas 2025: Vamos por la remontada.

- Ministerio de Hacienda y Crédito Público. (2025). Marco Fiscal de Mediano Plazo 2025.

- Ministerio de Hacienda y Crédito Público. (2026). Plan Financiero. • Organización para la Cooperación y el Desarrollo Económicos (OCDE) (2024). Government at a glance 2024.

———-