IVA FORMALIDAD DEL CONSUMO Y EFECTOS DISTRIBUTIVOS

ANDRÉS ÁLVAREZ

SOFÍA SEQUERA

DAVID PEREZ-REYNA

Marzo 2026, Edición 379.

El IVA es una manera de aumentar el recaudo en Colombia. Reducir la informalidad del consumo podría aumentar el recaudo en más de 2 puntos del PIB y una tarifa general del 19% elevaría sustancialmente los ingresos del Estado. Si se compensan los efectos sobre la pobreza con una devolución del IVA, el recaudo adicional neto seguiría siendo importante, mejorando la progresividad de este impuesto.

ACTUALMENTE COLOMBIA ENFRENTA UNA SITUACIÓN FISCAL SIN PRECEDENTES. El déficit fiscal primario promedio entre 2020 y 2025 alcanzó 2,6 % del PIB, considerablemente superior al observado en los primeros 20 años de este siglo: 0,5 % del PIB (CARF, 2025). Históricamente, un mayor déficit fiscal ha precedido episodios de alta volatilidad macroeconómica, que es consistente con un desempeño económico precario en América Latina (Kehoe y Nicolini, 2021).

Incluso en ausencia de choques externos extraordinarios, la fragilidad de los equilibrios macroeconómicos que genera la situación fiscal requerirá la toma de decisiones de política bien informadas. Disminuir el déficit fiscal implica aumentar los ingresos y disminuir los gastos (Eslava et al., 2025), ninguno de los cuales resulta trivial en un país como Colombia. Pardo Reinoso (2025) argumenta que uno de los pocos impuestos con los que se podría obtener un recaudo adicional significativo es el IVA.

En este artículo planteamos una pregunta central de política pública y control fiscal: ¿cómo aumentar el recaudo del IVA sin incrementar de manera excesiva la carga sobre los hogares, particularmente los de menores ingresos, y cómo interactúan, en ese proceso, la estructura del impuesto y la formalidad del consumo? Para responderla, se propone utilizar la metodología Commitment to Equity (CEQ), un estándar internacional para evaluar la incidencia fiscal y medir cómo los impuestos y las transferencias alteran la pobreza y la desigualdad a lo largo de conceptos de ingreso construidos de manera consistente (Lustig, 2018). Este enfoque es especialmente adecuado porque sitúa al IVA en el tránsito desde el ingreso disponible hasta el ingreso consumible[1], que permite cuantificar el efecto del impuesto indirecto sobre el bienestar de los hogares y su heterogeneidad por deciles.

Específicamente, utilizamos un modelo de microsimulaciones (Álvarez et al., 2025) para analizar rigurosamente en qué medida aumentaría el recaudo tributario si se incrementara el IVA. Aprovechando la estructura microeconómica de dicho modelo, también podemos analizar el impacto en la desigualdad y la pobreza. Encontramos que, sin cambiar el IVA, disminuir la informalidad del consumo aumentaría el recaudo en 2,28 puntos porcentuales del PIB. Si además se aumentara el IVA al 19 % para todos los productos que hoy pagan ese tributo y se quitara la exención de los que no lo hacen, para que también tuvieran un IVA del 19 %, el recaudo sería del 16,37 % del PIB.

—–

Si se aumentara el IVA al 19 % para todos los productos que hoy lo pagan y se quitara la exención de los que no lo hacen, para que también tuvieran un IVA del mismo valor, el recaudo sería del 16,37 % del PIB.

—–

Este aumento conlleva un incremento de la desigualdad y la pobreza, dado que los hogares de menores ingresos son más propensos a consumir bienes que no pagan IVA. Por tal razón, consideramos mecanismos de compensación financiados con el aumento del recaudo del IVA. En particular, simulamos incrementos en las transferencias, como el que ya existe hoy en el programa de devolución de IVA, para evaluar la viabilidad de incrementar el recaudo sin aumentar la pobreza. Neto del aumento de esta compensación, el recaudo del IVA sería del 13,97 % del PIB.

Estos resultados corroboran que el aumento del IVA debe considerarse para salir de la situación fiscal en la que se encuentra hoy el país. Además, mediante mecanismos ya establecidos, se pueden compensar las consecuencias negativas en términos de pobreza.

El impuesto al valor agregado (IVA) es uno de los principales instrumentos de recaudo del Estado y, en economías de ingreso medio, suele aportar una parte sustantiva de los ingresos tributarios. La política del IVA opera como un menú de tratamientos diferenciales que se refleja en listados oficiales de canasta y de rubros de gasto, con tarifas del 0 %, 5 % y 19 % (DIAN, s. f.). Su evaluación, sin embargo, no puede basarse únicamente en la tarifa legal: el impacto del IVA sobre los hogares depende de la estructura por productos (bienes y servicios con tarifa general, reducida o cero) y, de forma crítica, del grado de formalidad del consumo.

Por un lado, encontramos que el IVA es regresivo: los hogares de menores ingresos destinan una mayor proporción de sus ingresos al pago de este impuesto. No obstante, si se tiene en cuenta la devolución del IVA, en neto es un impuesto progresivo, debido a que los hogares de mayores ingresos no cumplen con las condiciones para recibir dicha transferencia.

En paralelo, Colombia enfrenta un rasgo estructural que condiciona el debate tributario: la informalidad. Aun cuando la informalidad suele asociarse al mercado laboral, para el IVA la variable decisiva es la informalidad del consumo; es decir, la proporción del gasto realizado en canales donde el IVA no se recauda plenamente. Encontramos que, efectivamente, la informalidad del consumo es progresiva, en el sentido de que erradicarla impactaría más a los hogares de menores ingresos. Esto es consistente con la evidencia comparativa que muestra que el peso del gasto en el sector informal disminuye con el ingreso: los hogares pobres compran relativamente más en canales informales, mientras que los hogares de mayores ingresos consumen en mayor proporción en canales formales (Bachas et al., 2024)[2] .

—–

16,37% del pib potencial recaudo con iva generalizado

—–

Descripción del modelo CEQ

El análisis se desarrollará con la metodología Commitment to Equity (CEQ), que es un marco de incidencia fiscal que asigna impuestos, transferencias y subsidios a los hogares para estimar cómo la política fiscal modifica la distribución del ingreso y los niveles de pobreza. Explicaremos brevemente en qué consiste el modelo[3]. En su implementación estándar, CEQ utiliza un enfoque contable de “primera ronda”: reconstruye el ingreso de cada hogar antes y después de intervenciones fiscales sin modelar respuestas de comportamiento (por ejemplo, sustitución de consumo ante cambios de precios, ajustes de oferta laboral o decisiones endógenas de formalización) ni efectos de equilibrio general o intertemporales (Lustig, 2018). Por lo tanto, los resultados se interpretan como cambios directos de corto plazo.

La arquitectura del modelo se organiza en torno a una sucesión de conceptos de ingreso, la escalera CEQ, que permite ubicar dónde incide cada instrumento. Los impuestos indirectos, incluido el IVA, afectan el tránsito desde el ingreso disponible hasta el ingreso consumible; en consecuencia, para efectos de nuestro tema central, el concepto de referencia para la pobreza y la desigualdad será el ingreso consumible, complementado con resultados sobre el ingreso final cuando se imputan transferencias en especie, como educación y salud (Lustig, 2018).

La base empírica típica para el CEQ en Colombia combina la Gran Encuesta Integrada de Hogares (GEIH) con la Encuesta Nacional de Presupuesto de los Hogares (ENPH) para modelar los impuestos indirectos. La necesidad de este empalme surge porque la encuesta de ingresos, en general, no registra el gasto con el detalle necesario para calcular el IVA y otros tributos al consumo. Una estrategia documentada para Colombia consiste en imputar el consumo (total y por rubros) desde ENPH a GEIH mediante técnicas de imputación entre encuestas que preservan la coherencia por características observables (región, composición del hogar, educación, etc.) y, adicionalmente, permiten imputar variables relacionadas con el canal de compra cuando están disponibles (Baquero et al., 2023).

—–

Un aumento del IVA del 19 % conlleva un incremento de la desigualdad y la pobreza, dado que los hogares de menores ingresos son más propensos a consumir bienes que no pagan ese impuesto.

—–

Políticas contrafactuales

Analizaremos los efectos de un aumento del IVA sobre el recaudo tributario, el nivel de pobreza y la desigualdad. Para esto aplicamos el aumento en dos etapas: primero, mantenemos la estructura vigente del IVA, pero suponemos que todo el consumo gravable se realiza a través de canales formales, de modo que el impuesto se recauda plenamente cuando corresponde. En la segunda, además de suponer formalidad plena en el consumo, imponemos una tarifa uniforme del 19 % a todos los bienes.

Para el escenario de estructura vigente, el cálculo del IVA por hogar requiere mapear cada rubro de consumo de la encuesta a una tarifa aplicable (0 %, 5 %, 19 % u otra), apoyándose en listados oficiales por categorías de canasta y de bienes/servicios (DIAN, s. f.). En el escenario de tarifa uniforme, se reemplaza la tarifa específica por una tarifa general del 19 % para todos los bienes del universo del experimento. La literatura comparada enfatiza que el tratamiento legal de bienes excluidos, exentos o a tarifa cero es relevante porque determina créditos y devoluciones en la cadena y puede cambiar la incidencia final; por ello, se debe explicitar y documentar el mapeo normativo empleado (OCDE, 2022).

Como el gasto contrafactual sin IVA no se observa para el mismo hogar, Álvarez et al. (2025) suponen el traslado del impuesto a precios y una curva de demanda inelástica en el margen de corto plazo, lo que permite aproximar la carga tributaria a partir del gasto observado. Si el gasto observado en un rubro es G (precio con IVA) y la tarifa es t, el gasto neto se aproxima a G/(1+t) y el IVA pagado a G − G/(1+t) = Gt/(1+t).

Álvarez et al. (2025) incorporan explícitamente la informalidad del consumo como determinante del recaudo y de la incidencia distributiva. Operativamente, la formalidad puede modelarse asignando a cada compra una probabilidad de ser gravada, según el tipo de establecimiento o el canal de adquisición, cuando la encuesta lo registra.

Estimamos la pobreza monetaria usando las líneas oficiales del DANE y el ingreso per cápita de la unidad de gasto, consistentes con la operación Estadísticas Medidas de Pobreza y su actualización metodológica basada en la ENPH 2016–2017 (Dane, 2025). Reportamos la desigualdad mediante el coeficiente de Gini para cada concepto de ingreso del CEQ.

Con la calibración de Álvarez et al. (2025) se logran explicar $31.1 billones de recaudo de IVA usando datos de 2023. El dato observado fue de $66.3 billones (DIAN, 2024), equivalente al 4,22 % del PIB (DANE, 2024)[4] . Los ejercicios que se harán a continuación supondrán que el sesgo de subestimación es constante y se interpretarán como si el modelo explicara la totalidad del ingreso del PIB. En este escenario base, la pobreza es de 38,4 % y el índice de Gini alcanza 0,546.

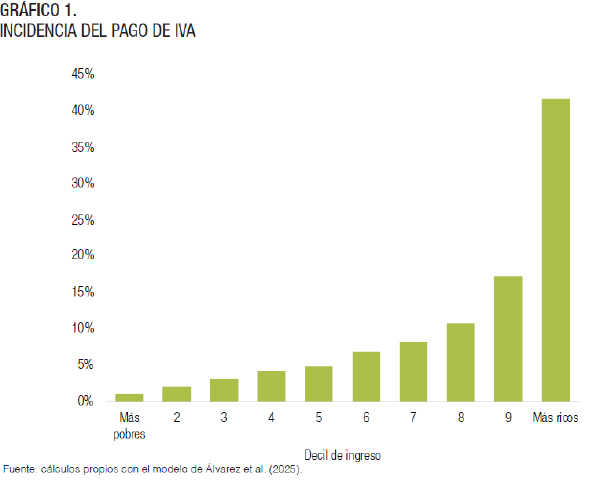

El Gráfico 1 muestra el porcentaje del IVA que pagan los hogares según el decil de ingresos en el que se encuentran. Mientras los hogares del primer decil pagan el 1,1 % del total, los del decil más alto pagan el 41,7 %.

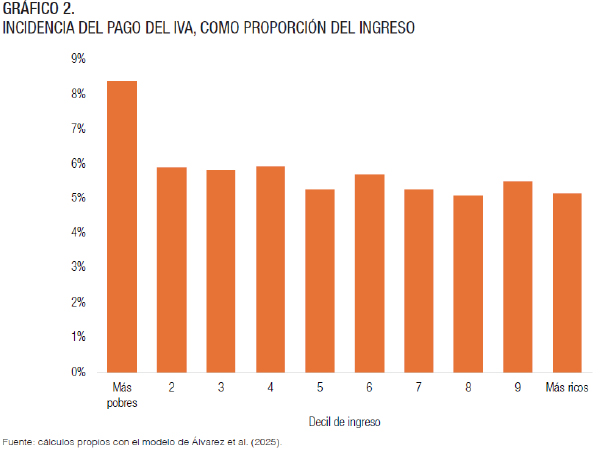

No obstante, el IVA es un impuesto regresivo: los hogares de menores ingresos suelen destinar un mayor porcentaje de sus ingresos al pago de este impuesto. El Gráfico 2 ilustra esto: los hogares en el decil más bajo de ingresos destinan el 8,37 % de sus ingresos al pago del IVA, mientras que los hogares en el decil más alto destinan el 5,17 %.

—–

El impacto del IVA sobre los hogares depende de la estructura por productos (bienes y servicios con tarifa general, reducida o cero) y, de forma crítica, del grado de formalidad del consumo

—–

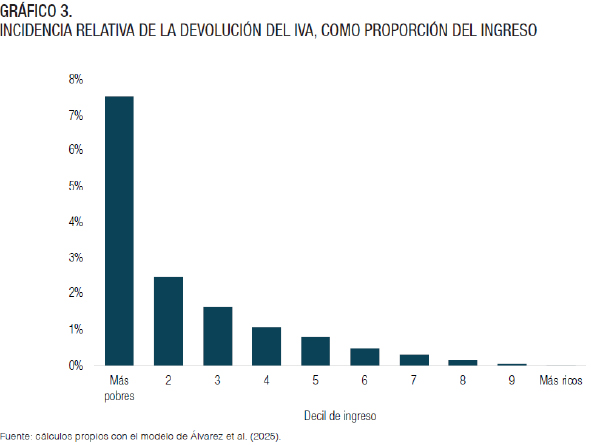

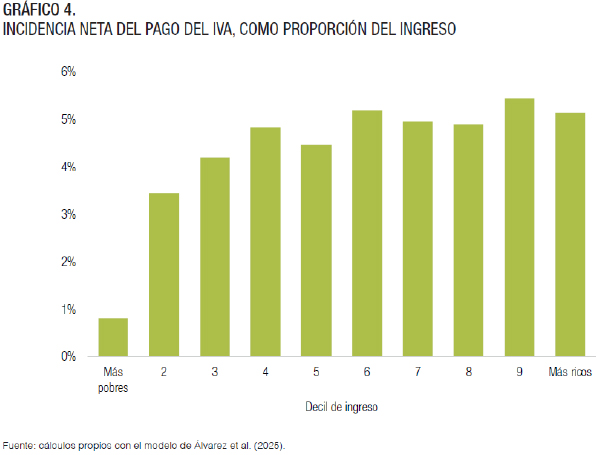

Para compensar dicha regresividad, el Gobierno cuenta con un programa de devolución de IVA. El Gráfico 3 muestra el porcentaje del ingreso medio correspondiente a dicha devolución, según las reglas actuales de focalización y los montos totales del programa. Así, un hogar en el decil más pobre recibe, en promedio, una compensación equivalente al 7,54 % de su ingreso[5]. Comparando la incidencia del pago del IVA con la de su devolución, podemos construir un indicador de incidencia neta (ver Gráfico 4). Así, el IVA neto de devolución es progresivo: mientras que un hogar promedio en el decil inferior de ingresos gasta 0,8 % de su ingreso en IVA, este porcentaje asciende a 5,2 % para hogares en el decil superior.

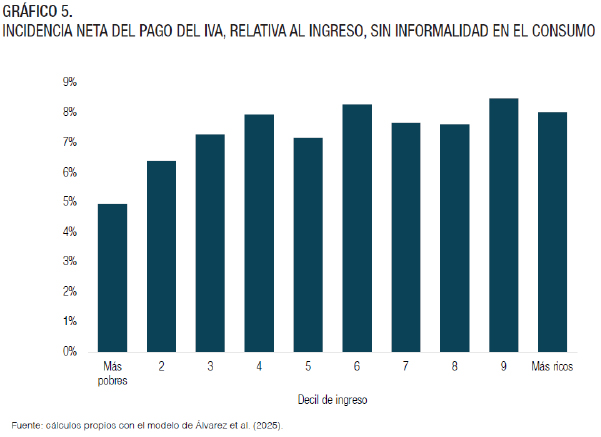

El primer ejercicio consiste en suponer que con la estructura de IVA vigente, todo el consumo está sujeto a IVA. Esto nos permite analizar qué tan progresiva es la informalidad del consumo. Mecánicamente, erradicar la informalidad del consumo aumenta el recaudo del IVA. En esta simulación, dicho recaudo representa el 6,50 % del PIB.

Al analizar la incidencia neta relativa al ingreso (ver Gráfico 5), encontramos que el porcentaje del ingreso medio destinado al IVA aumenta en todos los deciles y el IVA (neto de devolución) se vuelve menos progresivo: el aumento proporcional es mayor para los deciles inferiores. En particular, para el decil más bajo aumenta 4,11 puntos porcentuales (pp) y el pago neto del IVA alcanza 4,9 % del ingreso medio, mientras que para el decil más alto aumenta 2,86 pp y llega a 8,0 % del ingreso medio. Este resultado sugiere que la informalidad en el consumo es progresiva: los hogares de menores ingresos se benefician proporcionalmente más al no consumir productos sobre los que se paga IVA. No tener informalidad en el consumo lleva la pobreza al 39,9 %, lo que representa 1,5 pp más, y el índice de Gini aumenta a 0,556.

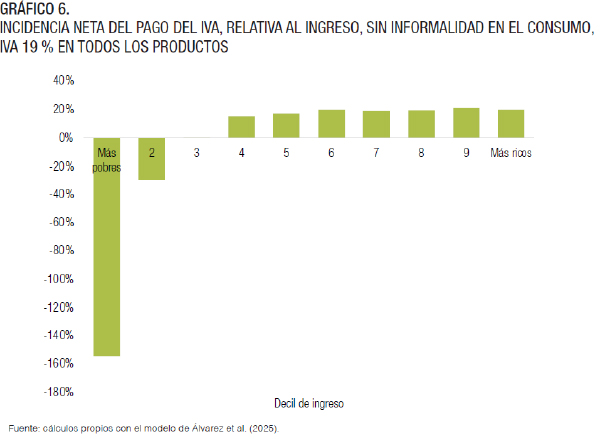

Nuestro siguiente ejercicio consiste en aumentar el IVA de todos los productos al 19 %. Esto lleva el recaudo del IVA al 16,37 % del PIB. No obstante, la pobreza asciende al 45,8 % y el índice de Gini al 0,616. Teniendo en cuenta el costo social de este ejercicio, consideramos uno complementario en el que aumentamos la devolución del IVA, de modo que el nivel de pobreza quede similar al observado en el escenario base. Bajo este nuevo ejercicio, considerando el recaudo del IVA y el costo fiscal adicional por concepto de devolución de IVA, el recaudo queda en 14,0 % del PIB, con un nivel de pobreza del 38,3 % y un índice de Gini de 0,579.

El Gráfico 6 muestra que, en este caso, el IVA (neto de devoluciones) sería considerablemente más progresivo. Un hogar en el decil de ingreso más bajo recibiría un subsidio neto correspondiente al 154,2 % de su ingreso promedio, mientras que un hogar en el decil más alto pagaría el 20,1 % de su ingreso en IVA.

—–

45,8% pobreza impacto con iva universal

—–

Conclusiones

En este artículo nos basamos en el modelo propuesto por Álvarez et al. (2025) para analizar el aumento del recaudo derivado de la modificación del IVA. Las modificaciones analizadas no son cambios sustanciales con respecto a lo que ya ocurre, sino que consisten en modificaciones al régimen vigente: suponen un control de la informalidad del consumo, de manera que se paga IVA sobre todos los productos que debería aplicarse y se establece una tasa plana del 19 % para todos los productos.

Para compensar los efectos sobre la pobreza, se considera complementar con un aumento de la devolución del IVA vigente, de modo que el nivel de pobreza sea comparable al observado en el escenario base.

Primero, es notable tener en cuenta que la devolución de IVA existente hace que este tributo actualmente sea progresivo, debido a que compensa más que proporcionalmente a los hogares de menores ingresos. En segundo lugar, el potencial de recaudo adicional del IVA es bastante considerable. Aun teniendo en cuenta la devolución del IVA, se logra un aumento en el recaudo de casi 10 pp del PIB.

Estos números son mayores que los estimados por Pardo Reinoso (2025), pero, de manera consistente con lo mencionado por él, sugieren que se trata de un impuesto que debe considerarse para cubrir el hueco fiscal.

Finalmente, es importante destacar que la devolución de IVA es una herramienta que puede tener un impacto importante si se utiliza en mayor escala. En el ejercicio considerado, la devolución de IVA aumenta para compensar el incremento de la pobreza derivado de erradicar la informalidad en el consumo y de establecer un IVA del 19 % para todos los productos. No obstante, esta herramienta podría usarse como un instrumento de ingreso universal garantizado para disminuir aún más la pobreza, aun cuando el recaudo adicional del IVA tenga un impacto neto considerable.

Es de señalar, como lo hacen Álvarez et al. (2025), que el modelo no contempla ajustes endógenos en las decisiones de los hogares ante cambios en el IVA y en la devolución del IVA. No obstante, los resultados sugieren que aun si la magnitud fuera la mitad de lo encontrado, fijar una tasa plana de 19 % del IVA y compensar a los hogares afectados por medio de un aumento en la devolución de ese impuesto, permite aumentar el recaudo tributario y disminuir la pobreza. EC

[1] En CEQ, el ingreso disponible corresponde al ingreso después de impuestos y transferencias directas, mientras que el ingreso consumible descuenta, además, los impuestos indirectos, como el IVA, e incorpora subsidios indirectos.

[2] La informalidad no siempre equivale a pagar un impuesto de cero: parte de la carga puede transmitirse “aguas arriba” vía insumos a firmas formales o mediante tributación en la frontera, de modo que operadores informales pueden enfrentar IVA incorporado en los precios (Keen, 2007).

[3] Ver Álvarez et al (2025) para una descripción detallada.

[4] Álvarez et al. (2025) explican que las encuestas usadas subestiman el consumo de personas de muy altos ingresos, que explica una parte de la subestimación.

[5] La devolución de IVA es una política que depende del puntaje Sisben de cada persona. Como la unidad de análisis de este trabajo son hogares, puede haber hogares con ingresos altos que estén compuestos por personas con puntaje Sisben que las haga merecedoras de devolución de IVA.

Referencias Bibliográficas

- Álvarez, A., Becerra, O., Monroy, J. M., Piñeros, J., Rios, L. & Sequera, S. (2025). Análisis del impacto de las políticas fiscales sobre el cierre de brechas de género en Colombia. Mimeo.

- Baquero, J. P., Dávalos, M. E., & Monroy, J. M. (2023, junio). Revisando los impactos distributivos de la política fiscal en Colombia. Policy Research Working Paper WPS10520. Banco Mundial.

- Bachas, P., Gadenne, L., & Jensen, A. (2024). Informality, Consumption Taxes and Redistribution. Review of Economic Studies. Vol 921 (5). Pp 2604 – 2634.

- Comité Autónomo de la Regla Fiscal. (2025). El escenario fiscal de 2026 está expuesto a presiones de gasto que dificultarían el retorno a la Regla Fiscal. Pronunciamiento No 19.

- Departamento Administrativo Nacional de Estadística. (2024, mayo). Cuentas departamentales.

- Departamento Administrativo Nacional de Estadística. (2025, junio). Metodología estadísticas medidas de pobreza – EMP.

- Departamento Administrativo Nacional de Estadística. (s. f.). Pobreza monetaria y pobreza monetaria extrema. Recuperado el 10 de marzo de 2026, de https://www.dane.gov.co/index.php/estadisticas-por-tema/pobreza-y-condiciones-de-vida/pobreza-monetaria.

- Dirección de Impuestos y Aduanas Nacionales. (2024). Informe de Gestión 2023.

- Dirección de Impuestos y Aduanas Nacionales. (s. f.). Tabla IVA Canasta Familiar: Listado completo IVA Canasta Familiar. Recuperado el 10 de marzo de 2026, de https://www.dian.gov.co/impuestos/Reforma%20Tributaria%20Estructural/Listado%20completo%20IVA%20Canasta%20 Familiar.pdf

- Eslava Mejía, M., Hofstetter Gascón, M., Perez-Reyna, D., Uribe Castro, M. & Zuleta González, H. (2025). La Ley de Financiamiento: una oportunidad mal planteada. Nota Macro 62. Facultad de Economía. Universidad de los Andes.

- Keen, M. (2007, julio). VAT, Tariffs, and Withholding: Border Taxes and Informality in Developing Countries. IMF Working Paper No. WP/07/174. Fondo Monetario Internacional.

- Kehoe, T. & Nicolini, J.P. (Eds.) (2021). A Monetary and Fiscal History of Latin America. 1960-2017. University of Minnesota Press, Minneapolis, EEUU.

- Lustig, N. (Ed.). (2018). Commitment to Equity Handbook: Estimating the Impact of Fiscal Policy on Inequality and Poverty. Brookings Institution Press; CEQ Institute at Tulane

- Organización para la Cooperación y el Desarrollo Económicos. (2022). OCDE Tax Policy Reviews: Colombia 2022. Ocde Publishing.

- Pardo Reinoso, O. E. (2025). El laberinto fiscal de Colombia: causas, riesgos y salidas a la crisis fiscal. Editorial Pontificia Universidad Javeriana. Bogotá, Colombia.

———-