COLOMBIA NECESITA REINVENTAR SU MARCO FISCAL

IVÁN LEONARDO URRENA RÍOS

Marzo 2026, Edición 379.

Colombia diseñó una regla para estabilizar su deuda, pero el resultado fue el contrario. Tras años de cumplimiento formal, el país enfrenta déficits históricos, la pérdida del grado de inversión y una creciente desconfianza del mercado. El diseño no soportó la prueba de fuego de la indisciplina fiscal: cuando el gobierno actual suspendió la regla sin choque exógeno, el Comité Autónomo de la Regla Fiscal solo pudo emitir un diagnóstico que el ejecutivo ignoró sin costo institucional. El costo lo pagará el próximo gobierno.

LA REGLA DE BALANCE ESTRUCTURAL, adoptada mediante la Ley 1473 de 2011, fue disenada para garantizar la sostenibilidad fiscal del Gobierno Nacional Central (GNC). El resultado observado contradice ese proposito: la deuda publica bruta paso del 35 % del PIB en 2011 al 64,4 % al cierre de 2025, el pais perdio el grado de inversion soberano, y en junio de 2025 el propio Gobierno suspendio la regla invocando la clausula de escape —sin que mediara un choque exogeno que lo justificara—. En cada ano de vigencia, la regla fue formalmente cumplida, lo cual confirma que el problema no radica en su calibracion, sino en su calidad de diseno y en la arquitectura institucional que la soporta (Andrian et al., 2024).

El Pronunciamiento N°19 del Comite Autonomo de la Regla Fiscal (CARF), publicado el 13 de marzo de 2026, documenta el alcance de la situacion con precision. El CARF califica el escenario fiscal del Gobierno para 2026 como ≪poco creible≫, identifica un faltante de COP 32.1 billones (1,6 % del PIB) entre la meta gubernamental y las proyecciones realistas, y registra que el deficit primario de 2025 —de 3,5 % del PIB— es el mas alto en treinta anos fuera de crisis macroeconomicas. El balance primario estructural alcanzo -2,7 % del PIB, el nivel mas expansionista desde 1999, en un contexto donde la economia exhibe senales de exceso de demanda.

Este articulo sintetiza una propuesta de reforma al marco fiscal colombiano, respaldada por simulaciones cuantitativas con el modelo DDT_GFN del FMI (Fondo Monetario Internacional, 2025). El argumento central es que la meta de balance estructural debe sustituirse por un techo de gasto operativo vinculado a un ancla de deuda, complementado con un mecanismo automático de alerta basado en spreads soberanos y una reforma institucional del proceso presupuestal.

Por qué falló la regla de balance estructural

La regla de balance estructural presenta tres defectos de diseño que la experiencia colombiana ha puesto en evidencia.

Depende de variables inobservables y sujetas a revisión. El cálculo del balance estructural requiere estimar el PIB potencial y la brecha del producto, valores sensibles a la elección metodológica y sujetos a revisiones retroactivas sustanciales. Entre 2013 y 2019, el Comité Consultivo de la Regla Fiscal implementó sucesivos ajustes a las elasticidades tributarias, a las metodologías de PIB potencial y al tratamiento de choques migratorios que, individualmente justificables, ampliaron acumulativamente el déficit permitido (López Velandia y López Ghio, 2019). El CARF documenta que entre el MFMP 2022 y el cierre fiscal de 2025, los ingresos se sobreestimaron en 2,5 puntos del PIB y los gastos se subestimaron en 2,0 puntos; un error acumulado de 4,4 puntos en el balance primario.

—–

Primera acción prioritaria del nuevo gobierno: un recorte de 0,8 % del PIB en gasto discrecional en el presupuesto de 2027, focalizado en transferencias de baja eficiencia y racionalización de servicios personales.

—–

No restringe directamente el gasto. El balance estructural depende de proyecciones de ingresos que son intrínsecamente inciertas. El gasto primario, en cambio, es observable en tiempo real y controlable por el ejecutivo. Con el 90 % del presupuesto del GNC legalmente inflexibilizado, la ausencia de un techo explícito al crecimiento del gasto deja sin instrumento operativo la dinámica de la deuda; no existen incentivos a la recomposición del gasto.

Permite la prociclicalidad. En 2025, el déficit primario estructural se profundizó mientras la economía se aceleraba, el empleo crecía y no se identificaban perturbaciones externas de primer orden (CARF, 2026, §14). Esta es la definición de política fiscal procíclica: la patología que la regla de balance estructural fue diseñada para prevenir.

A estos defectos se suma un problema institucional de fondo. El presupuesto colombiano está fragmentado entre el Ministerio de Hacienda ( funcionamiento) y el Departamento Nacional de Planeación (inversión), una estructura heredada de la reforma constitucional de 1968 que genera lo que la literatura de gestión financiera pública denomina el problema del fondo común (common pool problem): múltiples actores compiten por recursos sin internalizar el costo del endeudamiento que financian, produciendo un sesgo sistemático hacia el déficit (Eyraud et al., 2018). La Comisión del Gasto y la Inversión Pública (2018) diagnosticó que esta dualidad constituye un obstáculo para la adopción de un presupuesto por programas orientado a resultados, y recomendó la unificación presupuestal en una sola unidad. La fragmentación tiene una consecuencia adicional: el DNP, al participar simultáneamente en la asignación de recursos de inversión y en la evaluación de políticas públicas, enfrenta un conflicto funcional que debilita su capacidad de evaluar la calidad del gasto que él mismo programa. Los filtros de contención del Estatuto Orgánico del Presupuesto (Decreto 111 de 1996) no corrigen este problema: fueron diseñados para contener el nivel agregado del gasto, no para evaluar su composición ni su eficiencia.

—–

Se propone reemplazar el marco fiscal vigente por una arquitectura de tres engranajes: ancla de deuda bruta, regla de gasto y centinela de riesgo soberano, que sea observable, controlable y resistente a la discrecionalidad.

—–

La trampa del gasto: causación versus caja

Un defecto estructural del marco fiscal colombiano es el desajuste entre la base contable sobre la que se calculan algunas obligaciones de gasto y el comportamiento del recaudo efectivo. Muchas obligaciones se determinan en función de ingresos aforados (presupuestados) no recaudados. Cuando el recaudo resulta inferior al presupuesto —como ha ocurrido sistemáticamente—, la obligación ya está comprometida al nivel más alto, ampliando la brecha entre ingresos de caja y gastos comprometidos.

El caso más relevante es el Sistema General de Participaciones (SGP). Las transferencias se calculan como porcentaje del promedio móvil de cuatro años de los Ingresos Corrientes de la Nación (ICN), incorporando el ingreso aforado, no el efectivamente recaudado. En 2025, las transferencias del SGP crecieron 0,3 puntos del PIB, impulsadas mecánicamente por una base de ingresos que el Gobierno central no recaudó. La reforma del SGP de 2024 (Acto Legislativo 03), al elevar la participación al 39,5 % de los ICN sin modificar la base contable de cálculo, amplificaría este mecanismo y reduciría cada uno de los esfuerzos fiscales del Gobierno central. Este desajuste está presente en otros gastos y funciona como un mecanismo automático de expansión del gasto que ninguna regla fiscal puede corregir si no aborda directamente la naturaleza del gasto.

Operaciones de manejo de deuda: alivio temporal, costo permanente

En 2025, el Ministerio de Hacienda (MHCP) ejecutó operaciones de manejo de deuda (OMD) que redujeron el saldo nominal en COP 25.7 billones (1,4 % del PIB) y el gasto de intereses de 4,3 % a 2,8 % del PIB. El CARF reconoce el efecto positivo sobre la deuda neta, pero advierte que estos impactos no serán permanentes.

El análisis del propio MHCP (Recuadro A del Plan Financiero) confirma que, en valor presente neto, las OMD incrementaron el costo de intereses en COP 35.3 billones frente al escenario contrafactual, mientras que las amortizaciones se redujeron en COP 31.9 billones: un costo neto de COP 3.4 billones. Los ahorros de 2025 constituyeron una transferencia intertemporal, no una reducción permanente del costo de la deuda.

El Plan Financiero introduce, además, una circularidad: incorpora en su línea base los efectos de OMD futuras no contratadas, lo que reduce artificialmente el gasto de intereses proyectado, mejora el déficit y comprime las necesidades de financiamiento. Nuestro modelo DDT_GFN, que no acredita OMD hipotéticas y aplica tasas efectivas de amortización al stock total de deuda bruta (incluyendo instrumentos de corto plazo), calcula las necesidades brutas de financiamiento en 15,8 % del PIB para 2027, por encima del umbral de alto riesgo del 15 % del FMI. La diferencia con las cifras oficiales (7,8 %) se explica por la exclusión de los Títulos de Operaciones de Crédito (TCO) del perfil de amortización oficial y la incorporación de OMD hipotéticas. Desde la perspectiva de riesgo de liquidez, una obligación de COP 42 billones en TCO que debe renovarse dentro del año es funcionalmente equivalente a una amortización de bonos.

—–

La administración que asuma en agosto de 2026 enfrentará necesidades brutas de financiamiento por encima del umbral de alto riesgo del Fondo Monetario Internacional (FMI) desde el primer día.

—–

Propuesta: ancla de deuda, regla de gasto y centinela de riesgo soberano

Se propone reemplazar el marco fiscal vigente por una arquitectura de tres engranajes diseñada para ser observable, controlable y resistente a la discrecionalidad.

Engranaje 1. Ancla de deuda bruta del 55 % del PIB. El ancla se fija sobre la deuda bruta, no neta. Dado que el Gobierno mantiene activos financieros líquidos equivalentes al 5–10 % del PIB, un ancla bruta del 55 % se traduce en una deuda neta efectiva del 45–50 %, generando un colchón de seguridad contra choques de liquidez.

El ancla se revisaría quinquenalmente por el CARF con base en la evolución de los fundamentales macroeconómicos.

—–

Otra iniciativa tiene que ver con una ley de transparencia y eficiencia del gasto que contemple la unificación presupuestal centralizada en el Ministerio de Hacienda y Crédito Público, un Comité Autónomo de la Regla Fiscal con funciones vinculantes y un principio de correspondencia entre gasto e ingresos.

—–

Engranaje 2. Regla de gasto con factor

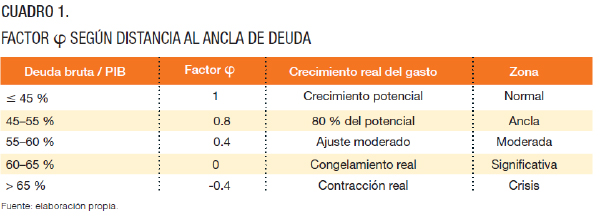

φ La meta operativa deja de ser el balance estructural y pasa a ser un techo al crecimiento real del gasto primario. El factor φ calibrado a la distancia de la deuda respecto del ancla, determina cuánto puede crecer el gasto como proporción del crecimiento potencial certificado por el CARF. El Cuadro 1 presenta la calibración propuesta.

Con la deuda bruta en 64,4 % del PIB al cierre de 2025, Colombia se ubicaría en la zona de ajuste significativo (φ = 0,00), lo que implica un congelamiento real del gasto primario. Si la deuda supera el 65 %, el marco exige una contracción real del gasto corriente (φ = −0,40). Un riesgo conocido de las reglas de gasto es que la contención recaiga desproporcionadamente sobre la inversión pública, que es políticamente más fácil de recortar que las transferencias (Ardanaz et al., 2021).

Para prevenirlo, la regla establece un piso mínimo de inversión en formación bruta de capital fijo del 2,5 % del PIB: cuando φ es negativo, la contracción recae exclusivamente sobre gasto corriente. El efecto inducido es igualmente relevante: dado que el 90 % del presupuesto es legalmente inflexible, cumplir con la regla obligaría a tramitar reformas que eliminen inflexibilidades y a recomponer el gasto con base en evaluaciones de eficiencia.

La convergencia de la deuda bajo esta regla es formalmente demostrable (con un recaudo tributario, al menos, estable). Cuando la deuda excede el ancla (φ < 1), el gasto como proporción del PIB decrece monotónicamente, el balance primario mejora de forma continua y existe un momento finito a partir del cual la deuda comienza a reducirse, convergiendo asintóticamente al ancla (Urrea, 2026, Apéndice A). Esta propiedad es la ventaja central de la regla de gasto sobre el balance estructural: la estabilización de la deuda no depende de estimaciones de PIB potencial ni de decisiones discrecionales, sino de la mecánica de la propia regla.

Engranaje 3. Centinela de riesgo soberano. Un sistema de alerta temprana basado en el promedio móvil de 12 meses del spread EMBI de Colombia (o de una canasta de economías similares). Opera en cuatro niveles: verde (≤ 200 pbs, operación normal), amarillo (200–300, plan de credibilidad obligatorio en 60 días), naranja (300–450, activación del principio de correspondencia y congelamiento de gasto corriente no esencial), y rojo (> 450, congelamiento de todo gasto discrecional y activación automática de medidas contingentes pre-especificadas equivalentes a 1,0 % del PIB). Las medidas se activan sin necesidad de nueva legislación. Si este mecanismo hubiera estado vigente, la alerta amarilla se habría activado a finales de 2024, seis meses antes de la crisis de la cláusula de escape.

Reforma institucional

La evidencia comparada indica que ninguna regla numérica funciona sobre un andamiaje institucional deficiente (Eyraud et al., 2018). Se proponen tres reformas complementarias, empaquetadas en una Ley de Transparencia y Eficiencia del Gasto.

Unificación presupuestal. La fragmentación entre el MHCP ( funcionamiento) y el DNP (inversión) se elimina. Toda la asignación presupuestaria se centraliza bajo el Ministerio de Hacienda. El DNP se transforma en un evaluador estratégico con poder de veto sobre proyectos de bajo impacto, no en un asignador de recursos. Simultáneamente, la definición de «inversión» del Estatuto Orgánico se reforma conforme a las Estadísticas de Finanzas Públicas (EFP) del FMI, eliminando la práctica de clasificar gasto corriente como inversión.

CARF con funciones vinculantes.

El episodio de marzo de 2026 ilustra la limitación del diseño actual: el CARF produce un análisis que califica de «poco creíble» el plan fiscal del Gobierno y cuantifica un faltante de COP 32.1 billones, sin generar consecuencia legal alguna. Se propone elevar al CARF a entidad presupuestalmente autónoma con tres poderes vinculantes: certificación de supuestos macroeconómicos para la elaboración del presupuesto, opinión vinculante sobre la activación de cláusulas de escape (requiriendo mayoría calificada de dos tercios del Congreso para desoírla), y publicación de un contraescenario fiscal obligatorio cuando sus proyecciones difieran de las del Gobierno en más de 0,5 % del PIB.

Principio de correspondencia.

Toda expansión de gasto permanente debe estar respaldada por una fuente de ingreso permanente certificada por el CARF. Esta regla busca corregir el patrón observado durante 2020–2024, en el que se crearon programas de gasto recurrente financiados con ingresos transitorios o inexistentes.

—–

La unificación del presupuesto elimina la fragmentación entre entidades y refuerza la evaluación estratégica de los proyectos de inversión pública.

—–

Resultados cuantitativos

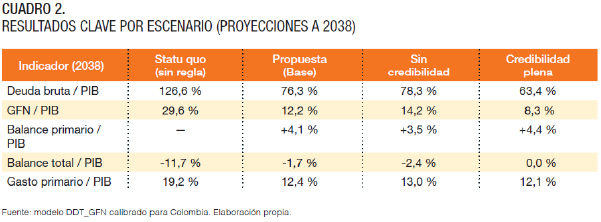

Se utiliza el modelo DDT_GFN del FMI (Fondo Monetario Internacional, 2025) con un horizonte de 12 años (2027–2038) para simular cuatro escenarios. El Cuadro 2 resume los resultados.

—–

Entre 2026 y 2028 el impacto del salario mínimo sobre gastos de personal público será de 0,3 a 0,4 % del PIB, los efectos de la reforma laboral 0,2–0,3 %, la entrada en vigor de la reforma pensional 0,2 %, y una ley de competencias que no neutralice el impacto fiscal de la reforma constitucional del SGP hasta 0,5 %.

—–

El punto central es la importancia del dividendo de credibilidad: bajo idéntico esfuerzo fiscal, la brecha entre el escenario donde los mercados no internalizan la reforma y aquel donde la compresión de spreads se materializa asciende a 14,9 puntos porcentuales del PIB en la trayectoria de deuda a 2038. La diferencia se explica por menores costos de endeudamiento derivados de la compresión de spreads soberanos, calibrada a las estimaciones empíricas de Acalin et al. (2025). Este resultado es consistente con el hallazgo de Hatchondo et al. (2022), según el cual las reglas fiscales creíbles reducen la prima de riesgo soberano hasta en 80 puntos básicos, y valida el centinela de riesgo soberano como un componente estructural del nuevo acuerdo fiscal.

Las simulaciones de Monte Carlo (1.000 iteraciones) muestran que, bajo la propuesta, la trayectoria mediana de deuda se estabiliza en 75,5 % del PIB en 2038, pero el percentil 95 supera el 115 %. Esta brecha de riesgo de cola de 39,6 puntos justifica los activadores automáticos del centinela: la evidencia indica que los mecanismos discrecionales fallan en los escenarios donde los choques son más severos (Combes et al., 2017).

El CARF calcula independientemente que el esfuerzo fiscal requerido para estabilizar la deuda en niveles actuales (58,5 % del PIB neto) es de 4,5 puntos del PIB respecto al balance primario de 2025. En las últimas dos décadas, el ajuste anual promedio del balance primario, cuando ocurrió, fue de 0,9 puntos del PIB (CARF, 2026, §32). Un ajuste de 4,5 puntos requeriría cinco años consecutivos de esfuerzo por encima del promedio histórico, un resultado sin precedente en Colombia fuera de programas de ajuste asociados a crisis.

Las presiones de mediano plazo refuerzan esta conclusión. El CARF identifica cuatro contingencias para 2026–2028: el impacto del salario mínimo sobre gastos de personal público (0,3–0,4 % del PIB), los efectos de la reforma laboral (0,2–0,3 %), la entrada en vigor de la reforma pensional (0,2 %), y una ley de competencias que no neutralice el impacto fiscal de la reforma constitucional del SGP (hasta 0,5 %). En conjunto, estos riesgos podrían añadir 1,4 puntos del PIB al déficit primario. Bajo el escenario inercial del CARF, la deuda neta se aproximaría al 70 % del PIB en 2028, cerca del límite del 71 % de la propia regla fiscal.

Agenda para la administración Entrante

La administración que asuma en agosto de 2026 enfrentará necesidades brutas de financiamiento por encima del umbral de alto riesgo del FMI desde el primer día. El análisis presentado sugiere cinco acciones prioritarias.

Primero, un recorte de 0,8 % del PIB en gasto discrecional en el presupuesto de 2027, focalizado en transferencias de baja eficiencia y racionalización de servicios personales.

Segundo, una reforma tributaria orientada al crecimiento: ampliación progresiva de la base del IVA (+1,2 % del PIB en tres años, con devolución o no cobro a hogares vulnerables) y un rebalanceo neutral en recaudo que reduzca la dispersión y carga sobre renta corporativa mientras amplía la base de contribuyentes de renta personal.

Tercero, la promulgación de la reforma al marco fiscal: acto legislativo para la autonomía constitucional del CARF, reforma estatutaria incorporando el ancla de deuda, la tabla φ y el centinela.

Cuarto, la unificación presupuestal bajo el MHCP y la reforma al Estatuto de Presupuesto.

Quinto, la señalización inmediata de credibilidad: el propio análisis econométrico del CARF estima que cada punto porcentual de reducción del déficit respecto a las expectativas del mercado genera hasta 53,5 puntos básicos de compresión del EMBI en seis meses (CARF, 2026).

La experiencia acumulada desde 2011 demuestra que las reglas fiscales basadas en variables inobservables son vulnerables a la acomodación metodológica, que los filtros presupuestarios del Estatuto Orgánico resultan insuficientes frente a presiones de gasto constitucionalmente fijado, y que un consejo fiscal sin funciones vinculantes produce diagnósticos rigurosos que el ejecutivo puede ignorar sin costo institucional.

La reforma propuesta no pretende eliminar la discrecionalidad fiscal, sino canalizarla dentro de un marco donde la estabilización de la deuda opere como restricción automática, la inversión pública esté protegida y la credibilidad del mercado se constituya en un activo central del diseño institucional. EC

—–

La administración entrante deberá agendar cinco acciones prioritarias que exigen, entre otros, recorte, reforma tributaria, reforma al marco fiscal y unificación presupuestal.

—–

Referencias Bibliográficas

- Acalin, J., Martinez, L. y Roch, F. (2025). Fiscal rules, robust correction mechanisms, and sovereign spreads. (IMF Working Paper WP/25/195).

- Andrián, L., Hirs-Garzón, J., Urrea, I. L. y Valencia, O. (2024). Fiscal rules and economic cycles: Quality (always) matters. European Journal of Political Economy, 85, 102591.

- Ardanaz, M., Cavallo, E., Izquierdo, A. y Puig, J. (2021). Growth-friendly fiscal rules? Safeguarding public investment from budget cuts through fiscal rule design. Journal of International Money and Finance, 111, 102319.

- Comité Autónomo de la Regla Fiscal (CARF). (2026). Pronunciamiento N°19: El escenario fiscal de 2026 está expuesto a presiones de gasto que dificultarían el retorno a la Regla Fiscal. Bogotá, 13 de marzo.

- Combes, J.-L., Minea, A. y Sow, M. (2017). Is fiscal policy always counter- (pro-) cyclical? The role of public debt and fiscal rules. Economic Modelling, 65, 138–146.

- Comisión del Gasto y la Inversión Pública. (2018). Informe final. Fedesarrollo.

- Eyraud, L., Debrun, X., Hodge, A., Lledo, V. y Pattillo, C. (2018). Second-generation fiscal rules: Balancing simplicity, flexibility, and enforceability. (IMF Staff Discussion Note SDN/18/04).

- Fondo Monetario Internacional. (2025). Colombia — 2025 Article IV Consultation and Review Under the Flexible Credit Line Arrangement. (IMF Country Report).

- Hatchondo, J. C., Martinez, L. y Roch, F. (2022). Fiscal rules and the sovereign default premium. American Economic Journal: Macroeconomics, 14(4), 244–273.

- López Velandia, J. y López Ghio, R. (2019). Regla fiscal para el gobierno central en Colombia: Antecedentes, desempeño y perspectivas. (IDB Discussion Paper IDB-DP-720). Banco Interamericano de Desarrollo.

- Ministerio de Hacienda y Crédito Público. (2026). Actualización Plan Financiero 2026. Bogotá, marzo.

- Urrea, L. (2026). Fiscal credibility and rule design: A proposed reform for Colombia’s macro-fiscal framework. (Working Paper), University of Pittsburgh / Universidad Nacional de Colombia.

———-