COMO SOSTENER EL EQUILIBRIO FISCAL SIN FRENAR EL CRECIMIENTO ECONÓMICO

CARLOS HUMBERTO BARRERA GALLO

JUAN PABLO RADZIUNAS PULIDO

MIGUEL ALFONSO MONTOYA OLARTE

Marzo 2026, Edición 379.

El presupuesto público de Colombia enfrenta una tensión estructural difícil de ignorar: ingresos por debajo de lo esperado, rigidez del gasto cercana a 92 % y una deuda que aún se mantiene en 58,5 % del PIB, en medio de la incertidumbre por reformas tributarias no aprobadas y fuentes de financiación contingentes.

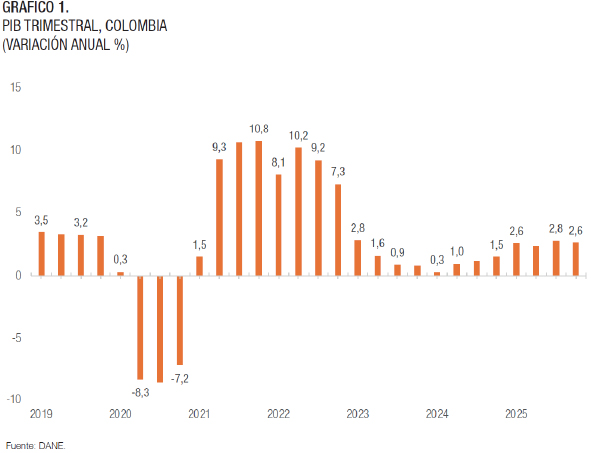

EN LOS AÑOS POSTERIORES A LA PANDEMIA, Colombia experimentó un fuerte rebote económico, con tasas de crecimiento de 10,8 % en 2021 y 7,3 % en 2022. Este dinamismo estuvo acompañado de significativos efectos fiscales derivados del aumento del gasto público y de las necesidades de financiamiento para enfrentar la emergencia sanitaria.

Como resultado, el déficit fiscal del Gobierno Nacional Central se incrementó de 2,6 % del PIB en 2019 a 8,2 % del PIB en 2020, mientras que la deuda neta pasó de 48,4 % a 60,8 % del PIB en el mismo periodo.

A este contexto se sumaron presiones inflacionarias asociadas a la disrupción de las cadenas globales de suministro y al conflicto entre Rusia y Ucrania, lo que se tradujo en una inflación anual de 13,1 % en 2022. Este panorama evidencia que buena parte de las dinámicas actuales de la economía y de las finanzas públicas en Colombia aún responden a los efectos de la crisis derivada de la pandemia. Este artículo analiza la evolución macroeconómica, presupuestal y fiscal para 2025 y 2026, identificando avances en algunos indicadores, pero también persistentes desafíos, especialmente en el frente fiscal, que requieren ajustes para retomar una senda consistente con la mejora del balance fiscal y la sostenibilidad de la deuda pública.

Entorno macroeconómico en 2025

El entorno macroeconómico que acompañó al desempeño fiscal en 2025 estuvo caracterizado por resultados mixtos. En un contexto internacional de incertidumbre, el crecimiento de la economía colombiana continua un proceso lento de recuperación a los niveles históricos prepandemia. La inflación aun no vuelve a los niveles establecidos en el rango meta lo que ha motivado al Banco de la República a elevar las tasas de interés de intervención con el fin de anclar las expectativas inflacionarias.

Por otra parte, el desempleo continúa su senda descendente, pero con elevados niveles de informalidad: el peso colombiano ha registrado un proceso de valorización frente el dólar por causas fundamentalmente externas; los precios del petróleo se han mantenido en niveles rentables para el país aunque a niveles inferiores a los de 2024 aunque su tendencia ha cambiado recientemente por el conflicto en oriente próximo; la balanza comercial se deterioró alcanzando máximos históricos en su déficit, debido a mayores importaciones lo que impactó el crecimiento desde el punto de vista de la demanda, entre otros. Estos comportamientos influyeron en el desempeño fiscal de Colombia como se analiza más adelante.

—–

Si bien los ingresos tributarios crecieron en 2025 no se alcanzaron las metas previstas, lo que evidencia la necesidad de fortalecer el recaudo y mejorar la consistencia de las proyecciones fiscales.

—–

Actividad económica

La economía colombiana cerró el 2025 con una variación del PIB real del 2,6 % liderada por los sectores de comercio, transporte y alojamiento (crecen 4,6 % interanual) aportando 0,9 puntos porcentuales al valor agregado; administración pública, defensa, educación y salud (crecen 4,5 % interanual) aportando 0,8 pp.; actividades artísticas y de entretenimiento (crecen 9,9 % interanual) aportando 0.4 pp. y agricultura (crecen 3,1 % interanual) aportando 0,3 pp y la industria manufacturera creció 1,9 % ( frente a -2,6 % en 2024) aportando 0,2 pp.

Desde el punto de vista del gasto, el crecimiento del PIB estuvo soportado en el consumo (4,2 % vs. 1,5 % en 2024) el cual se descompone en 3,6 % para el gasto de los hogares y 7,1 % para el gasto de consumo final gubernamental. Por su parte, la inversión (FBK) creció 2.1 % vs. 2,4 % en 2024. (Gráfico 1)

El sector público con un mayor gasto fue clave para impulsar el crecimiento como una de las estrategias de política económica keynesiana, donde priman los objetivos de redistribución del ingreso y la riqueza, antes que el crecimiento de corto plazo. El consumo de los hogares también fue vital para impulsar la economía en 2025, en tanto que la inversión privada lo hizo en menor proporción.

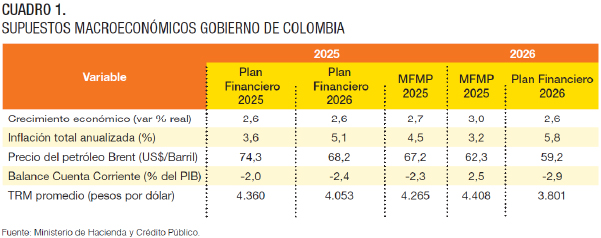

En el Marco Fiscal de Mediano Plazo (MFMP) para el año 2025, el Gobierno estimó un crecimiento de 2,5 % ligeramente inferior al 2.6 % observado. (Cuadro 1). Aunque el crecimiento estuvo por debajo de las expectativas de los mercados, superó el promedio de América Latina (2,4 %) y permitió que el recaudo tributario creciera sustancialmente en 2025, como se analiza más adelante. En ese mismo sentido, el mayor consumo dinamizó el recaudo del impuesto indirectos como el de consumo y el IVA.

El crecimiento económico para 2026, estimado por el Gobierno en 2,6 %, según la actualización del Plan Financiero (APF), estaría impulsado por la demanda interna, principalmente el consumo público y privado. Este último se verá estimulado por la menor tasa de desempleo, el incremento del salario mínimo y los flujos crecientes de remesas. Se espera también una recuperación de la inversión fija y la demanda externa podría perder dinámica lo cual, unido a las mayores importaciones vía tasa de cambio, le restaría impulso al crecimiento.

Inflación y política monetaria

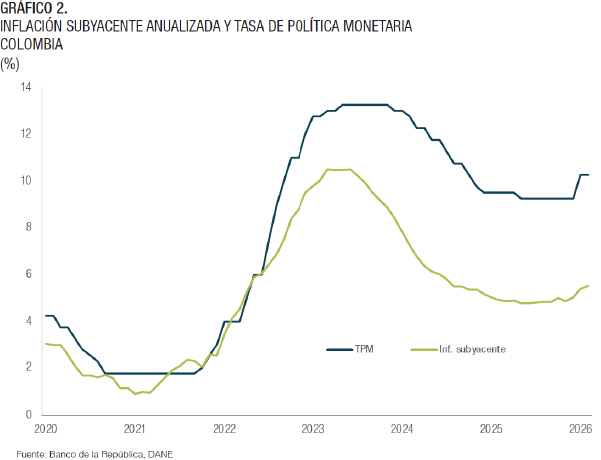

En 2025 la inflación total anualizada continuó su tendencia decreciente, con un ligero sobresalto en diciembre, cerrando el año en 5,1 % (vs. 5,2 %). (Gráfico 2). En el MFMP 2025 se preveía 4,5 %, en enero de 2026 se aceleró hasta 5,35 % interanual, pero en el mes de febrero reanudó su tendencia a la baja ubicándose en 5,28 %. (Cuadro 1).

El comportamiento de los precios en el resto de 2026 dependerá del comportamiento del precio internacional del petróleo por el conflicto geopolítico en oriente próximo, factores climáticos (en el caso de los alimentos), el incremento inusual del salario mínimo y de la indexación de algunos precios de la economía para rubros como servicios públicos y privados y arriendos por el índice de precios al consumidor (IPC).

Además, se estima que el aumento del salario mínimo tendrá efectos inflacionarios, sobre todo los servicios intensivos en mano de obra como restaurantes, transporte público, salud particular y vivienda VIS y VIP. Otro factor que podría acelerar el proceso inflacionario es el incremento de los precios de los fertilizantes producto también de la guerra en oriente próximo. En las últimas semanas se ha registrado un incremento cercano al 10 % lo que afectaría directamente la producción del sector agrícola.

La mayor inflación impacta el gasto publico pues afecta los salarios de los empleados gubernamentales, los precios de los insumos que requiere el Estado para su funcionamiento, aumenta el recaudo tributario nominal, pero a su vez dinamiza la demanda agregada. Sin embargo, en la medida en que el Banco de la República sube su tasa de intervención, aumenta el costo de la deuda pública y desincentiva la inversión.

La aceleración de la inflación en enero de 2025 hizo que el Banco Central, siguiendo su esquema de ‘inflación objetivo’, aumentara la tasa de política monetaria (TPM) en 100 pb, lo que la ubicó en 10,25 %. (Gráfico 2). Esta decisión repercute en el resto de tasas de la economía como las tasas de crédito del sistema financiero, afectando la demanda agregada, el crecimiento económico y el empleo, y también incide en los ingresos tributarios, el déficit fiscal y la deuda pública.

Adicionalmente, influye en las tasas de interés de los TES emitidos por el Gobierno, lo que impacta el gasto por intereses de la deuda, el déficit fiscal y el saldo de la deuda. Esta ha sido una de las causas principales del aumento en el costo del endeudamiento público en los meses recientes, como se analiza en la tercera sección de este artículo.

Sector externo

En 2025, el déficit en cuenta corriente se ubicó en el 2,2 % del PIB, acelerándose a fin de año por el mayor déficit comercial de bienes el cual de incrementó 51,5 % frente a 2024. Las mayores importaciones de bienes intermedios, maquinaria y equipo explican en gran parte este comportamiento. Esas mayores compras externas podrían contribuir a dinamizar el crecimiento económico de 2026, permitiendo una mayor fortaleza de la demanda agregada vía incrementos en la inversión, afectando favorablemente el recaudo tributario.

—–

El crecimiento económico para 2026, estimado por el Gobierno en 2,6 %, según la actualización del Plan Financiero (APF), estaría impulsado por la demanda interna, principalmente el consumo público y privado.

—–

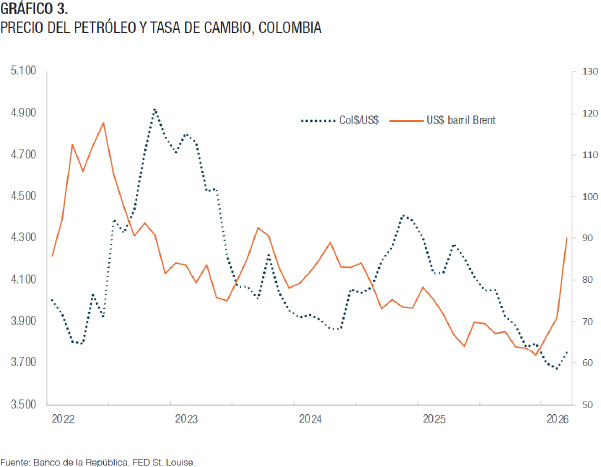

Por su parte, la moneda colombiana registró un proceso de apreciación durante 2025 que se aceleró en el segundo semestre. La tasa de cambio promedio en 2025 fue de $4.052.86 frente a $4.072.59 durante 2024, evidenciando una apreciación de 0.5 %. Las predicciones de la APF[1] la ubicaban en $3.801. (Cuadro 1).

La causa principal del proceso de apreciación obedeció a factores externos como el debilitamiento global del dólar, la entrada de remesas, el ingreso de divisas por la estrategia de manejo de la deuda del Gobierno y los movimientos de tasas del Banco de la Reserva Federal de E.U.

Los precios del petróleo en 2025 se redujeron 14,5 % con respecto a 2024. El precio del barril de petróleo brent se ubicó en US$ 68.3 frente a US$ 79.9. En el MFMP 2025 se estimaba en US$ 67.2 y en la APF US$ 59.2. (Gráfico 3).

Las perspectivas del precio del petróleo, en el corto plazo, muestran una tendencia al alza temporal por la agudización del conflicto en oriente medio. En la tercera semana de marzo se observa una escalada del precio hasta los US$ 100 por barril Brent. Este incremento tiene efectos para las finanzas públicas ya que aumenta la renta petrolera en el sentido de que por cada dólar que sube el precio del barril de petróleo, implica mayores ingresos para el Gobierno del orden de los US$750.000, aproximadamente $ 2.800 millones (mensualmente: US $22.5 millones)[2]. Teniendo en cuenta que el precio de equilibrio para Ecopetrol es de US$ 50 por barril, la diferencia con respecto al precio estimado en el MFMP 2025 sería $12 por barril. A partir de allí se generarían recursos adicionales. Si el precio promedio por 3 meses se mantuviera en US$ 100, el excedente para Ecopetrol sería de $ 9.5 billones, entre $ 35 y $40 billones anuales.

En el frente externo se espera una agudización del déficit en cuenta corriente motivado por un mayor desequilibrio comercial debido a la apreciación del peso lo que podría ser compensado si se mantienen los mayores precios del petróleo y los elevados giros de remesas recibidos en 2025.

Por su parte, la moneda colombiana sigue registrando un proceso de apreciación durante 2026. Esto tiene efectos favorables en el saldo de la deuda externa y en los pagos de capital e intereses. La causa principal del proceso de apreciación sigue obedeciendo a factores externos como el debilitamiento global del dólar y los movimientos de tasas del Banco de la Reserva Federal de E.U. Sin embargo, el reciente conflicto geopolítico mundial ha producido depreciaciones momentáneas del peso colombiano. En la medida en que el conflicto se alargue en el tiempo los inversionistas presionen al dólar como moneda refugio, se depreciaría el resto de las monedas. En el caso colombiano, la mayor entrada de divisas por los elevados precios del petróleo actuaría en ese mismo sentido.

Un efecto negativo del fuerte incremento del precio internacional del petróleo sería el aumento en el precio interno de la gasolina. Cerca del 40 % de la gasolina que se consume en el país es importado[3]. Esto podría afectar la inflación en los meses subsiguientes. En el caso de las importaciones de petróleo también se deben considerar los fletes y las primas de riesgo que han subido exponencialmente en los últimos días.

Adicionalmente, la reducción reciente en el precio interno de la gasolina y el mantenimiento del subsidio del diesel podría volver a incrementar el déficit del Fondo de estabilización de precios del combustible (FEPC).

—–

El comportamiento de los precios en el resto de 2026 dependerá del comportamiento del precio internacional del petróleo, factores climáticos (en el caso de los alimentos), el incremento inusual del salario mínimo y de la indexación de algunos precios.

—–

La dinámica presupuestal y fiscal de 2025

Es importante recordar que para cada vigencia, en el caso del Presupuesto General de la Nación (PGN), su discusión inicia un año antes en el Congreso de la República y que normalmente este proceso culmina con la aprobación de una ley de presupuesto a finales de ese año.

Para el presupuesto de 2025 como una situación que se podría catalogar de atípica, pero que está contemplado en la Constitución Política, el Congreso de la República no aprobó el presupuesto y, por tanto, el Gobierno con su facultad constitucional emitió el presupuesto por decreto, por el monto original de $523 billones (a finales de 2024). El principal motivo para que el Congreso no diera su aprobación fueron los desacuerdos por una desfinanciación de $12 billones de pesos.

Durante la ejecución en 2025, se presentaron cambios entre el Marco Fiscal de Mediano Plazo (MFMP) de 2024 y las diferentes actualizaciones del Plan Financiero que se registraron, en esencia por dos razones: en primer lugar, por el cambio y pérdida de expectativa de la ley de financiamiento (para recaudar los $12 billones mencionados) que finalmente no aprobó el Congreso de la República, y en segundo lugar, por los aumentos y reducciones de lo que se espera recaudar por menor evasión vinculado a resultados de modernización de la DIAN, principalmente.

Por ejemplo, en junio de 2024 se estimaba un recaudo adicional si se aprobaba la ley de financiamiento por $24 billones, un mes más tarde esta estimación se redujo a $12 billones. En febrero de 2025 este recaudo adicional desaparece frente a la no aprobación de la ley de financiamiento. Así mismo, para esta fecha se redujo la estimación del recaudo adicional por la gestión esperada de la DIAN de $28.9 billones (1,6 % del PIB) a $14.6 billones (0,8 % del PIB). Es importante precisar que los ajustes que se registraron en los supuestos macroeconómicos no generaron grandes cambios en las metas de recaudo.

Finalmente, el presupuesto de 2025 que había arrancado con una apropiación inicial de $523 billones, terminó después de los ajustes que tuvo durante el año con una apropiación definitiva de $510.5 billones.

Evolución de Ingresos en 2025

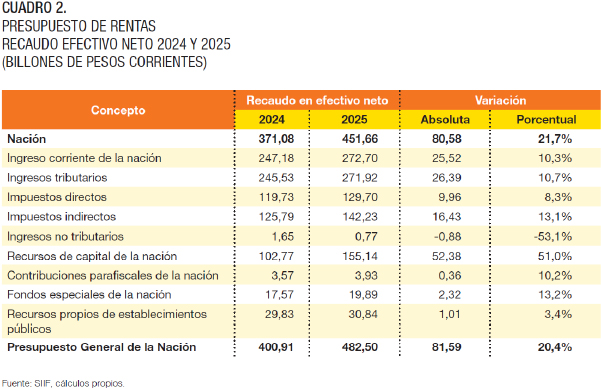

Las fuentes de recursos del Presupuesto General de la Nación en 2025, es decir, recursos de la nación y de los establecimientos públicos nacionales, llegaron a un recaudo neto en efectivo de $482.50 billones[4], lo cual significó que del total estimado para la vigencia ($510.5 billones) se recaudó el 94,5 %.

Como se aprecia en el Cuadro 2, los ingresos netos de la nación llegaron a $451.66 billones (93,0 % de la meta anual) y los ingresos propios de los establecimientos públicos alcanzaron $30.84 billones (117,2 % del estimado para el año). La principal explicación para que el Gobierno no haya cumplido la meta de los ingresos en 2025 estuvo en el recaudo tributario que se rezagó en cerca de $33 billones frente a lo que se esperaba, y por ello su cumplimiento frente al aforo vigente fue del 89 %.

Es importante, resaltar que, aunque la meta de los ingresos no se cumplió en 2025, en comparación con los recursos que se recaudaron en 2024 ($400.9 billones) ello significó un aumento anual del 20,4 % de las fuentes del PGN. (Cuadro 2).

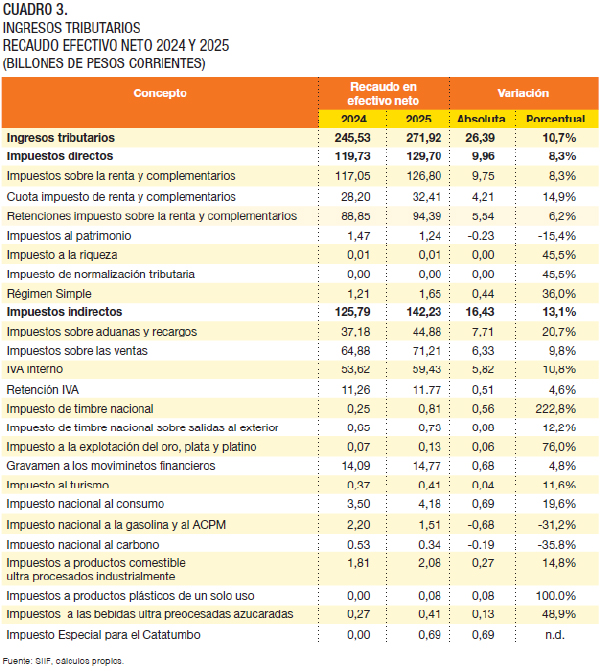

También es importante aclarar que en las finanzas del GNC 99 %, los ingresos corrientes corresponden a los ingresos por recaudo tributario y que, aunque no se cumplió la meta de recaudo, estos tuvieron una buena dinámica en el 2025, ya que registraron un crecimiento anual del 10,7 % soportada en el buen comportamiento de los tributos directos e indirectos. El impuesto de renta registró una variación anual de 8,3 % y el de IVA una de 9,8 %. (Cuadro 3)

Por su parte, los ingresos de capital que representaron el 27,7 % de los ingresos de la nación, en 2025 registraron un incremento de 51 % que fundamentalmente se explicó por las mayores colocaciones de TES B y los mayores recursos del crédito externo recibidos.

Ejecución de gastos en 2025

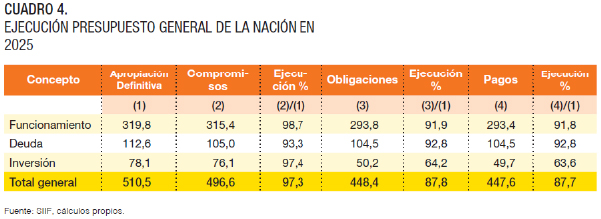

Por el lado de los usos presupuestales, más comúnmente denominados como los gastos, el PGN presentó en 2025 respecto a la asignación anual con la que terminó el año ($510.5 billones) importantes niveles de ejecución que cambian de acuerdo con el momento presupuestal que se tome como referente: por compromisos se tuvo una ejecución de 97,3 % ($496.6 billones), por obligaciones de 87,8 % ($448.4 billones) y por pagos de 87,7 % ($447.6 billones).

Por ejemplo, si se tienen en cuenta las obligaciones, los grandes componentes del presupuesto registraron una ejecución de 91,9 % en funcionamiento, de 92,8 % en deuda, y de 64,2 % en inversión.

Aunque la ejecución de inversión mejoró respecto a años anteriores, aún preocupa su baja ejecución de presupuesto. (Cuadro 4).

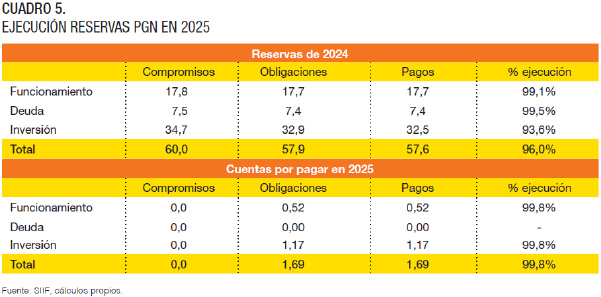

Así mismo, el Gobierno ejecutó en 2025 lo que se denomina el rezago presupuestal, que hace referencia a las reservas y cuentas por pagar que quedaron establecidas en 2024 y pendientes de pago. Así el rezago constituido con cargo a las apropiaciones presupuestales del año 2024, ejecutado durante la vigencia de 2025, ascendió a $61.7 billones. De esta suma, se pagaron $59.3 billones (96,1 %).

Respecto al rezago de funcionamiento, se pagaron $18.18 billones (99,8 %). En cuanto al servicio de la deuda, se pagaron $7.4 billones (99,5 %) y en inversión se pagaron $33.67 billones (93,8 %). (Cuadro 5).

Dada la presión de caja que representa el rezago presupuestal (reservas y cuentas por pagar) para el propio Gobierno, este constituye un verdadero talón de aquiles de la gestión fiscal. De ahí la importancia de que los compromisos presupuestales asumidos guarden mayor coherencia con los ingresos efectivamente recaudados. En la medida en que tales compromisos superen la capacidad real de financiación, se trasladarán al año siguiente en forma de mayores reservas y cuentas por pagar, generando presiones adicionales sobre el presupuesto y la sostenibilidad fiscal.

Cierre fiscal 2025 del GNC

Desde la óptica fiscal, el desempeño del Gobierno se refleja en la gestión de sus ingresos y gastos, estrechamente vinculada al comportamiento de la actividad económica y de variables macroeconómicas como el crecimiento, la inflación y el precio del petróleo, entre otras. En este sentido, el resultado fiscal del Gobierno Nacional Central (GNC) corresponde al balance entre sus ingresos y gastos, excluyendo los recursos provenientes de financiamiento, ya sea a través de endeudamiento o de la gestión de activos financieros.

—–

Un efecto negativo del fuerte incremento del precio internacional del petróleo sería el aumento en el precio interno de la gasolina. Cerca del 40 % de la gasolina que se consume en el país es importado.

—–

Para 2025, el Gobierno proyectó en el Marco Fiscal de Mediano Plazo (MFMP) de junio que el Gobierno Nacional Central (GNC) registraría un déficit fiscal total de 7,1 % del PIB. Dado que este nivel superaba los límites establecidos por la regla fiscal, se justificó la activación de la cláusula de escape como una medida excepcional frente a condiciones extraordinarias, con el propósito de preservar la estabilidad macroeconómica y garantizar la sostenibilidad fiscal.

En este contexto, el Ministerio de Hacienda sostuvo que el gasto público cumple un papel relevante como dinamizador de la demanda agregada, al tiempo que destacó que el alto grado de rigidez presupuestal —cerca del 92 % del Presupuesto General de la Nación— limita la capacidad de realizar ajustes significativos en el corto plazo.

De acuerdo con información reciente del Ministerio de Hacienda en su informe de cierre fiscal, el GNC terminó el año 2025 con un déficit de 6,4 % del PIB, principalmente por las operaciones de manejo de la deuda que se tradujeron en menor gasto por intereses dentro de la vigencia.

Perspectiva presupuestal y fiscal 2026

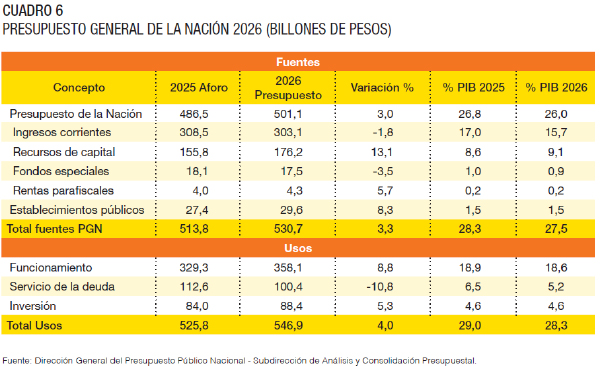

El Presupuesto General de la Nación (PGN) para la vigencia fiscal de 2026 fue aprobado por el Congreso de la República por $546,9 billones, lo que representa un aumento del 4 % frente al presupuesto aforado en 2025 ($525,8 billones). Este PGN equivale a 28,3 puntos del PIB. (Cuadro 6).

Como se observa en el cuadro 6, el presupuesto presenta un desbalance, ya que fue aprobado con un total de fuentes (ingresos) por $530.7 billones, frente a usos (gastos) por $546.9 billones.

Cabe precisar que el presupuesto aprobado para 2026 contemplaba la aprobación de una ley de financiamiento por $16.3 billones. Dado que esta no fue aprobada por el Congreso de la República, el escenario previsto en el plan financiero quedó desactualizado, lo que obligó al Ministerio de Hacienda y Crédito Público a realizar su respectiva actualización.

Entre los principales cambios que trae la Actualización del Plan Financiero (APF) al escenario fiscal[5] que se había establecido en junio de 2025 en el MFMP 2025 para la vigencia de 2026, se pueden destacar los siguientes:

La meta de ingresos totales se reduce en $26.5 billones, al pasar de $348.8 billones en el presupuesto aprobado para 2026 a $322.3 billones en la Actualización del Plan Financiero (APF). Este ajuste obedece principalmente a una menor expectativa de recaudo tributario, influida tanto por los resultados observados en 2025 como por la exclusión de los recursos asociados a la ley de financiamiento que fue rechazada por el Congreso de la República.

Adicionalmente, persiste la incertidumbre en torno a los ingresos potenciales derivados de la emergencia económica, actualmente suspendida y pendiente de una decisión de fondo por parte de la Corte Constitucional.

De otro lado, los gastos respecto al plan financiero inicial reflejan una baja de 9,4 %, al reducirse de $468.5 billones a $424.5 billones en la APF de 2026. Esta reducción se refleja en menores gastos por intereses de deuda y en menor gasto primario ( funcionamiento e inversión). Los gastos de intereses se reducen $18.8 billones, al pasar su estimación de $79.6 billones a $60.8 billones, y el gasto primario (baja $25.1 billones) disminuye de $388.8 billones a $363.7 billones.

Aunque se presentan estas reducciones del gasto total entre el plan financiero inicial (publicado en el MFMP 2025) y la reciente APF, respecto al cierre de 2025 indican un crecimiento anual de solo 0,9 %.

A ello, se suma que el Gobierno declaró la emergencia económica y social a finales de 2025, con el fin de obtener los recursos que no logró recaudar mediante la ley de financiamiento (reforma tributaria) y atender gastos esenciales para el funcionamiento del Estado y la protección de derechos fundamentales. No obstante, en enero de 2026 la Corte Constitucional suspendió provisionalmente dicha declaratoria, en el marco del control de constitucionalidad, dejando sin efecto los decretos asociados, así como los cambios tributarios y los recursos que se esperaban recaudar a partir de ellos.

Ello quiere decir que implícitamente, el PGN tiene ingresos contingentes por $16.3 billones, que actualmente se buscan cubrir en gran parte con la emergencia económica.

A esta situación se sumó en febrero de 2026 un nuevo decreto de emergencia económica que crea un impuesto al patrimonio dirigido a personas jurídicas, con el objetivo de recaudar los recursos para atender los efectos climáticos que han golpeado principalmente la región caribe. Estos recursos adicionales tendrían un efecto neutro fiscalmente, ya que son para atender los gastos de la emergencia.

A manera de síntesis, respecto al presupuesto de 2026 con los hechos que se han presentado, tales como la no aprobación de la ley de financiamiento y la suspensión provisional del decreto de emergencia económica, aún existe incertidumbre del monto de gasto que va a quedar para ejecutar en esta vigencia.

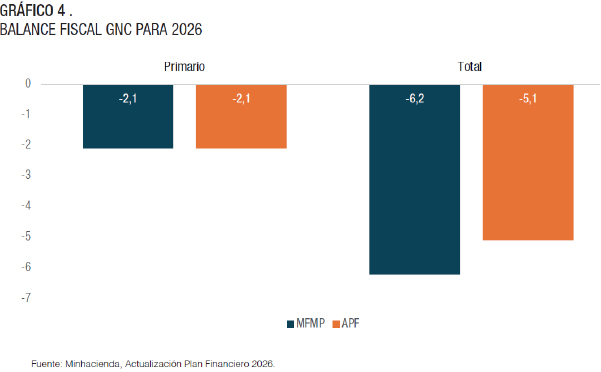

No obstante, el nuevo escenario fiscal para 2026 con los ajustes mencionados en los ingresos y en los gastos, presentan un mejor balance fiscal para el GNC en la medida que de un déficit total que se esperaba de 6,2 % del PIB se reduce a 5,1 % del PIB. (Gráfico 4).El balance fiscal primario no tendría modificaciones en términos del PIB, en la medida que se mantendría en un déficit de 2,1 % del PIB. Es importante señalar que este déficit fue de 3,5 % del PIB en 2025. En la siguiente sección se mostrará cómo el mencionado déficit fiscal ha tenido repercusiones en la evolución y manejo de la deuda del GNC en 2025 y perspectiva 2026.

Operaciones de manejo y evolución de la deuda del GNC

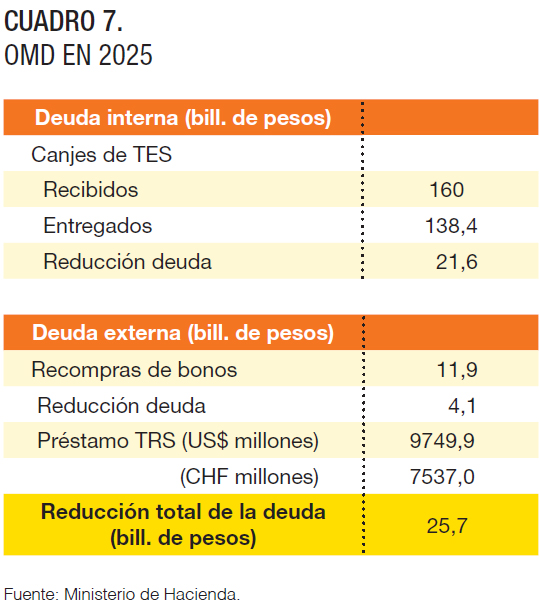

Durante 2025 e inicios de 2026 la Dirección General de Crédito Público y Tesorería Nacional (DGCPTN) realizó diversas operaciones de manejo de deuda (OMD) con el objetivo de disminuir el valor nominal de la deuda del GNC, reducir el costo del financiamiento, optimizar el manejo de excedentes de liquidez y disminuir el riesgo de refinanciamiento y el riesgo de la tasa de cambio.

Cabe recordar que las OMD son aquellas operaciones que no incrementan la deuda de la nación y contribuyen a mejorar el perfil de la deuda en términos de plazo, tasa de interés y exposición a monedas extranjeras. De acuerdo con esto, la Dirección General de Crédito Público realizó OMD internas y externas centradas en realizar canjes y recompras de títulos de deudas, acompañadas de operaciones como un préstamo en francos suizos y emisiones de títulos en euros con el objetivo de diversificar las fuentes de financiamiento en moneda extranjera.

En concreto, se realizaron canjes de títulos TES, se recompraron bonos externos y se efectuó un préstamo en francos suizos por 7.537 millones (US$ 9.749 millones). Un efecto positivo de las OMD es que permitieron reducir el saldo nominal de la deuda en $25.7 billones. (Cuadro 7).

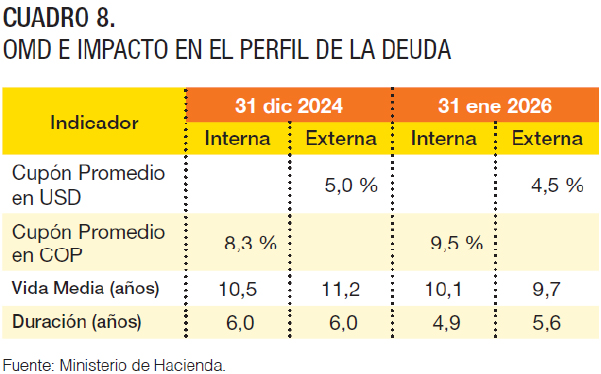

Para evaluar el efecto de las OMD sobre las condiciones financieras y el perfil de vencimientos de la deuda, se compara el cierre de 2024 con el cierre del perfil en enero de 2026 y se evidencia una reducción del cupón promedio de dólares que se compensó con un aumento del cupón promedio del endeudamiento en pesos. (Cuadro 8). Esto último obedeció, en parte, a las relativamente altas tasas de interés internas asociadas a la Tasa de Política Monetaria (TPM) del Banco de la República y probablemente a otros efectos como las expectativas de inflación y la percepción de riesgo de los resultados fiscales por parte del mercado de TES[6].

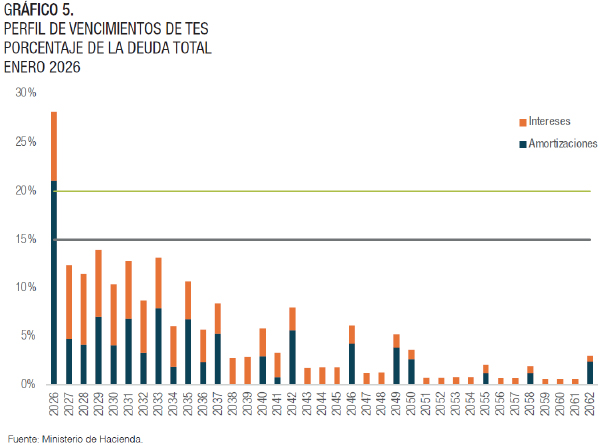

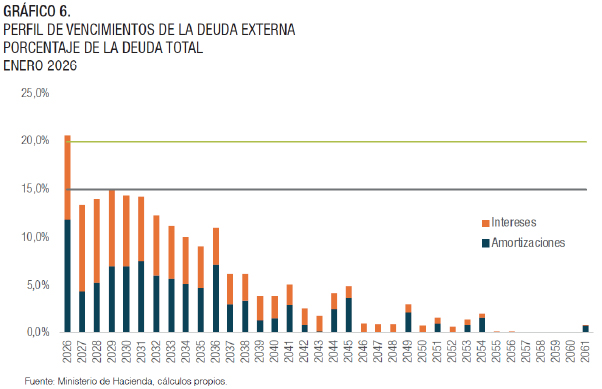

La vida media de la deuda interna se redujo un poco, lo que, unido a las mayores tasas de interés de los TES, redujeron el tiempo que recuperan la inversión los tenedores de estos títulos. Si bien disminuyó el plazo o la vida media de los pagos de la deuda interna y externa con las OMD, la proporción de las amortizaciones e intereses de cada año con respecto a los pagos totales no superan el 15 % o el 20 % de estos pagos, lo que muestra que las OMD no elevaron el riesgo de refinanciamiento y el riesgo cambiario. (Gráficos 5 y 6),

—–

Persisten desafíos como la limitada progresividad del sistema tributario, la inflexibilidad del gasto y el bajo nivel de inversión pública.

—–

La excepción es el pago del préstamo a corto plazo en francos suizos que impacta el perfil de vencimientos de la deuda interna y externa. (Gráficos 5 y 6). El préstamo está vigente hasta junio de 2026, lo que representa aún un riesgo cambiario y un riesgo de que los títulos usados como colateral disminuyan de precio, lo que obligaría a un aumento de emisiones para cubrir el préstamo y ello elevaría la deuda. Si el préstamo se renueva tendría asociado el riesgo de que se realice con una mayor tasa de interés.

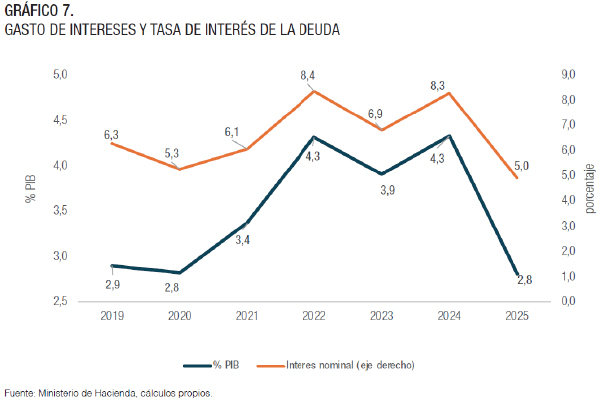

Un efecto positivo de las OMD fue la reducción del costo del financiamiento. El pago de intereses de la deuda del GNC se redujo del 4,3 % del PIB en 2024 al 2,8 % del PIB en 2025. Esto se tradujo en una caída de la tasa de interés nominal de la deuda del 8,3 % al 5,0 %, es decir, casi a una tasa real de cero. (Gráfico 7).

Sostenibilidad de la deuda

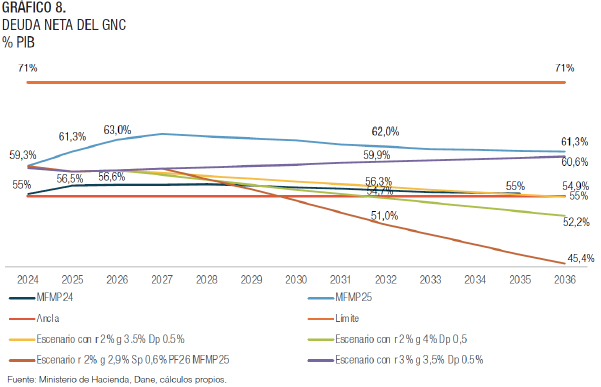

De acuerdo con el Ministerio de Hacienda, la deuda bruta del GNC cerró en 2025 en 64,4 % del PIB mientras la deuda neta[7] se situó en el 58,5 % del PIB.

El saldo de esta última es la que se toma como indicador para evaluar la sostenibilidad de la deuda a mediano plazo. Primero debe señalarse que el saldo de 58,5 % del PIB en 2025 se sitúo por debajo del nivel proyectado del Marco Fiscal de Mediano Plazo de 2025 (61,3 % del PIB) y fue superior al estimado por el MFMP 2024 (56,5 % del PIB). Por otro lado, el saldo de 2025 difiere del 55,0 % del PIB, que es el nivel del ancla de la deuda de la regla fiscal, la cual está suspendida transitoriamente.

En cuanto a la evolución de la deuda neta a mediano plazo, dependerá del comportamiento de la tasa de interés real de la deuda (r), el crecimiento económico (g), el balance primario (ingresos menos gastos sin intereses) y de la relación de este balance fiscal con el crecimiento económico. El nivel de la tasa de cambio también influye en el nivel de la deuda, pero es complejo de predecir, por lo que no se tiene en cuenta en la proyección que se realiza aquí.

Si se mantienen para el periodo 2027- 2036 las proyecciones del MFMP 2025 en crecimiento económico (2,9 % anual promedio) y superávit primario (0,6 % del PIB anual promedio), ello implicaría un retorno a la regla fiscal. Y se mantiene una tasa de interés real del 2,0 %, la deuda neta se reduciría a partir del 2027 hasta alcanzar el 45,4 % del PIB en el 2036. (Gráfico 8).

Ahora bien, un ajuste del gasto primario, o un aumento de los ingresos tributarios para lograr un superávit del 0,6 % del PIB, podría tener un efecto negativo en el crecimiento económico que aumentaría la deuda en el tiempo, por lo que el resultado de este escenario es dudoso. Si se relaja la meta del superávit y se permite un déficit primario del orden del 0,5 % del PIB para que posibilite crecimientos del 3,5 % o 4,0 %, la deuda neta se situaría entre el 52,2 % y el 55 % del PIB, es decir cerca del ancla de la deuda. Si la tasa de interés real se eleva al 3,0 %, manteniendo el déficit primario y el crecimiento del 3,5 %[8], la deuda se elevaría hasta alcanzar el 60,6 % del PIB en el 2036. (Gráfico 8).

Por tanto, reducir la deuda neta del GNC en el mediano plazo o mantenerla cerca de un rango del 55,0 % y el 62,0 % del PIB, dependerá de alcanzar crecimientos sostenidos mayores al 3,0 % del PIB. Esto requerirá de algunos niveles de déficits primarios[9], que deben discutirse en un marco de retorno a la regla fiscal, y posibilitar una tasa de interés real de la deuda menores al 3,0 %, que exigirán una permanente realización de operaciones de manejo de deuda y unos niveles relativamente bajos de tasas de política monetaria del Banco de la República.

En síntesis, las OMD realizadas en 2025 y comienzos de 2026 redujeron el valor nominal y el pago de intereses de la deuda del GNC. Si bien se redujo el plazo o la vida media de los pagos de la deuda, la proporción de las amortizaciones e intereses de cada año con respecto a los pagos totales futuros no superan el 15 % o el 20 % de estos pagos lo que no afectó el riesgo de refinanciamiento y el riesgo cambiario, a excepción del préstamo en francos suizos que se vence a mediados del 2026 y aún presenta estos riesgos.

La deuda neta del GNC cerró en 2025 en el 58,5 % del PIB. Reducirla en el mediano plazo o mantenerla cerca de un rango del 55,0 % y el 62,0 % del PIB requiere lograr crecimientos sostenidos mayores al 3,0 % del PIB y algún grado de déficits primarios, que deben discutirse en un marco de retorno a la regla fiscal. Igualmente se necesitan niveles de tasa de interés real de la deuda menores al 3,0 % y ello implica continuar con las OMD y unos niveles relativamente bajos de tasas de política monetaria del Banco de la República.

Conclusiones

La inflación, influida por factores internos y externos, ha exigido una política monetaria restrictiva, lo que podría moderar la actividad económica en el corto plazo. No obstante, el crecimiento se mantiene positivo, impulsado principalmente por el consumo, aunque aún por debajo de sus niveles históricos.

En el frente fiscal persisten desequilibrios relevantes. Si bien los ingresos tributarios crecieron en 2025, no se alcanzaron las metas previstas, lo que evidencia la necesidad de fortalecer el recaudo y mejorar la consistencia de las proyecciones fiscales.

Para 2026 la incertidumbre sobre las fuentes de financiamiento —derivada de la no aprobación de reformas tributarias y de la dependencia de ingresos contingentes— refuerza la importancia de una programación presupuestal más prudente y alineada con la realidad económica.

La ejecución del gasto continúa mostrando altos niveles de rigidez y problemas estructurales, especialmente en la inversión y en la acumulación de rezagos presupuestales. Estos factores generan presiones de liquidez y reducen la efectividad del gasto público, lo que subraya la necesidad de mejorar su calidad y eficiencia, así como ajustar los compromisos presupuestales a la capacidad real de financiamiento.

Finalmente, si bien las operaciones de manejo de deuda pueden contribuir a reducir el costo por intereses y mejorar el perfil del endeudamiento, no sustituyen las reformas estructurales requeridas. Persisten desafíos como la limitada progresividad del sistema tributario, la inflexibilidad del gasto y el bajo nivel de inversión pública. Abordar estos factores es fundamental para avanzar hacia un menor déficit fiscal y una trayectoria sostenible de la deuda en el mediano plazo. EC

[1] Actualización del Plan financiero 2026.

[2] Fuente: Asociación Colombiana de Ingenieros de Petróleos, Energía y Tecnologías Afines (Acitep).

[3] Unidad de Planeación Minero-Energética. Plan Indicativo de Abastecimiento de Combustibles líquidos 2025-2040

[4] Estos resultan de un recaudo total por $483.85 billones menos devoluciones en efectivo por $1.35 billones.

[5] Referirse a fiscal corresponde a los ingresos y gastos que se tienen en cuenta para el cálculo del balance fiscal, y que por tanto no incluye los recursos de crédito en ingresos, ni los de amortizaciones de deuda en gasto, es de decir no se incluyen operaciones de financiamiento.

[6] La fijación de la tasa de las emisiones de TES por parte del mercado ameritaría una revisión de otros métodos para fijarla o acciones coordinadas entre el gobierno y el banco central para modificar las curvas de rendimiento.

[7] Deuda bruta menos activos financieros.

[8] El crecimiento económico puede reducirse con un aumento de la tasa de política monetaria, lo que disminuye los ingresos tributarios, aumentando el déficit primario y la deuda.

[9] Los déficits primarios tienen un impacto en el crecimiento económico y posibilitan superávits del sector privado, resultado que debería mantenerse hasta alcanzar el pleno empleo. El gasto primario debe orientarse hacia la inversión en diversas áreas como investigación y desarrollo, tecnologías de la información, infraestructura, transición energética y promover una transformación productiva que reduzca la dependencia de bienes primarios y minero energéticos. Esto elevaría la productividad y el crecimiento económico, lo que contribuiría a reducir el déficit fiscal y la deuda en el tiempo.

Referencias Bibliográficas

- Banco de la República. (s.f.). Balanza de pagos. https://www.banrep.gov.co/es/estadisticas/balanza-pagos

- Banco de la República. (s.f.). https://www.banrep.gov.co/es/estadisticas/

- Departamento Administrativo Nacional de Estadística (DANE). (2025). Índice de precios al consumidor (IPC), enero 2025. https://www.dane.gov.co

- Federal Reserve Bank of St. Louis. (2025). https://www.stlouisfed.org

- Ministerio de Hacienda y Crédito Público (2026), Sistema Integrado de Información Financiera (SIIF II), bases de datos.

- Ministerio de Hacienda y Crédito Público (2026), Actualización Plan Financiero 2026. Bogotá.

- Ministerio de Hacienda y Crédito Público (2024). Marco Fiscal de Mediano Plazo 2024. Bogotá.

- Ministerio de Hacienda y Crédito Público (2025). Marco Fiscal de Mediano Plazo 2025. Bogotá.

———-