REDUCIR GASTO PÚBLICO, NO SOLUCIONA LA SITUACIÓN FISCAL DEL GNC

JORGE IVÁN GONZÁLES

Marzo 2026, Edición 379.

En lugar de pretender disminuir el gasto, la solución fiscal se tiene que buscar en tres frentes: la tributación internacional, la reforma tributaria territorial y la eficiencia del gasto.

LA SITUACIÓN FISCAL DEL GOBIERNO NACIONAL CENTRAL (GNC) continúa agravándose. La mayoría de los analistas consideran que la solución es reducir el gasto. Esta es la opinión del Comité Autónomo de la Regla Fiscal (CARF 2026). Este camino no es realista por una razón muy sencilla: el gasto público no se puede reducir.

Wagner (1893) mostró que el gasto público, como porcentaje del PIB, nunca baja. Esta “ley” se ha cumplido y ello se refleja en los aumentos del saldo de la deuda en la mayoría de los países. De acuerdo con las estimaciones del Banco de Pagos Internacionales (BIS 2023), en las economías avanzadas el saldo de la deuda pública con respecto al PIB podría llegar en 2030 al 110 % y en 2050 al 210 %. Actualmente, en Japón el saldo de la deuda pública es de 240 % del PIB.

Como los países continúan siendo reacios a aumentar la tributación con criterios progresivos, los saldos de la deuda pública continúan creciendo. El endeudamiento de los gobiernos sigue creciendo. En líneas generales, se podría afirmar que el aumento de la deuda pública es el resultado de dos tendencias. Por un lado, la caída de los impuestos y, por el otro, la inflexibilidad del gasto, que mantiene su tendencia ascendente.

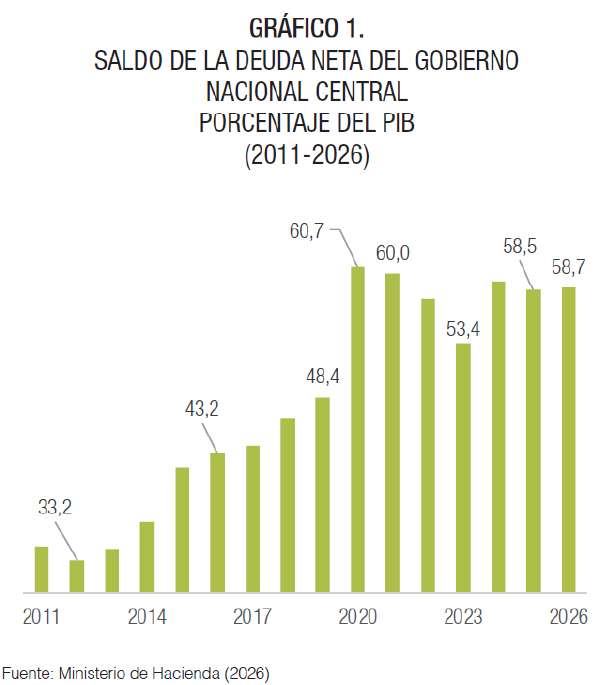

En contra de las declaraciones de los gobiernos, el desbalance continúa agudizándose. Tal y como se observa en el gráfico 1, la tendencia del saldo de la deuda neta del Gobierno Nacional Central (GNC), como porcentaje del PIB, ha aumentado de manera sistemática. En 2012 era 33,2 %, y la estimación para 2026 es de 58,7 %. Para cumplir con estas obligaciones, en 2026 el servicio de la deuda estará alrededor de $103 billones, que incluye intereses y amortización a capital. Solamente en intereses se deberán pagar $60 billones.

Es interesante observar que la regla fiscal comenzó a aplicarse en 2012, y desde entonces la deuda no se reduce. Es evidente que la regla fiscal no ha sido el instrumento adecuado para disminuir la deuda [1].

Los saldos de la deuda pública están aumentando. No solamente en Colombia, sino en el mundo entero. En la primera versión de la regla fiscal colombiana se hizo énfasis en el déficit, pero evidentemente su incumplimiento se refleja en una ampliación de la deuda.

El panorama fiscal se ha complicado en el mundo entero, independientemente de que el país aplique reglas fiscales[2]. El diagnóstico del Banco de Pagos Internacionales (BIS) es contundente e insiste en que la fragilidad de las finanzas mundiales se ha acentuado, y en este proceso tienen mucho que ver la burbuja creada por el aumento exponencial de la deuda pública.

El debilitamiento de la situación fiscal del país es un asunto de naturaleza estructural y no se resuelve con decretos que buscan responder a las angustias inmediatas sin ninguna mirada de mediano y largo plazo. La poca disponibilidad de caja del Gobierno es una buena expresión de la crisis y en este momento es apenas de $6.6 billones, que es un nivel muy bajo. Para tener un punto de referencia, en el 2019 la cifra era de $28.2 billones.

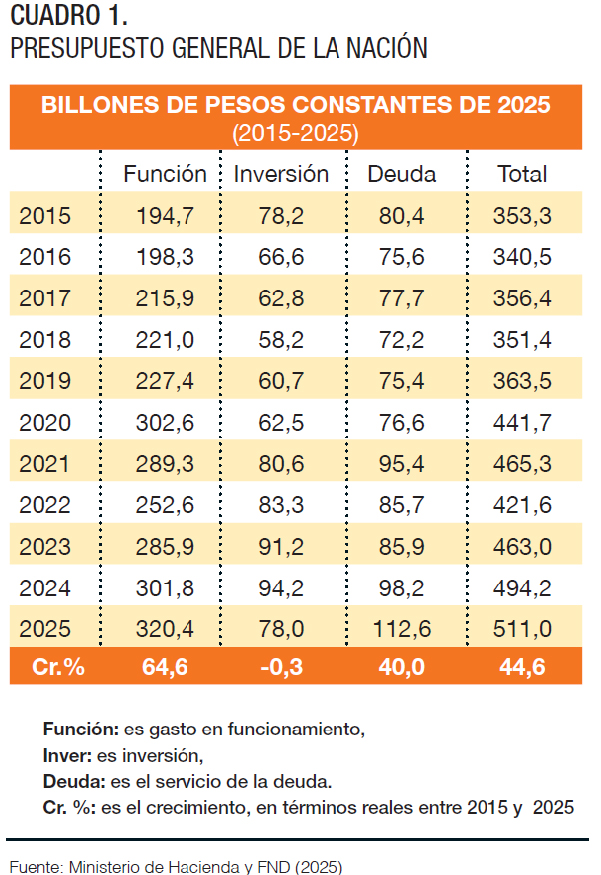

Entre 2015 y 2025 la estructura de presupuesto ha cambiado de manera significativa.

—–

No hay duda de que se requiere una reforma tributaria, pero no puede ser únicamente del orden nacional. Se tiene que considerar, de manera conjunta, las finanzas nacionales junto con las departamentales y municipales.

—–

En la última fila del cuadro 1 se presenta el crecimiento durante el período de análisis. Los gastos de funcionamiento aumentaron 64,6 %, el servicio de la deuda creció 40 %, y la inversión se cayó en 0,3 %. En el examen de estos datos preocupa, sobre todo, la caída de la inversión y el aumento del servicio de la deuda, que en 2025 fue de $112.6 billones.

El gasto público no puede bajar porque las necesidades son evidentes, comenzando por el servicio de la deuda que se tiene que pagar. Y en todos los sectores faltan recursos, por ejemplo, en el área de la salud los recursos de la Unidad del Pago por Capitación (UPC) son insuficientes. Y el envejecimiento de la población se refleja en costos marginalmente crecientes.

En educación el desbalance financiero es evidente. La canasta óptica se acerca a los $14 millones año. Con avances razonables, en 2037 se debería alcanzar este ideal. La canasta ideal incluye alimentación, transporte y mantenimiento de la infraestructura. Actualmente el gasto por año es de $6.5 millones, así que la brecha anual sería de $7.5 millones. En cada uno de los sectores hay faltantes significativos, y se podría continuar el ejercicio, de forma similar al de la educación y la salud.

La mejor expresión de la fragilidad de las finanzas públicas es la relación entre la inversión y el servicio de la deuda, que ha disminuido de forma dramática. Pasó de 0,97 en 2015 a 0,69 en 2025. Se estrechó el margen disponible para la inversión y ello tiene consecuencias negativas en la producción y el empleo. Este panorama es incompleto porque no incluye las finanzas de los municipios y departamentos.

La clasificación entre funcionamiento e inversión siempre ha sido problemática, así que los rubros se deben evaluar con precaución. El aumento no es intrínsecamente malo pero la evaluación tiene que realizarse teniendo presente los resultados.

Debe tenerse presente, además, que el gasto del Gobierno Nacional Central es 22 % del PIB, y en los países del norte de Europa es superior al 40 %.

Tributación Internacional

La fortuna de Elon Musk es de US664 mil millones. Desde el punto de vista de la filosofía moral estamos frente a un horror moral. En sus diversos estudios Oxfam ha insistido en que los tributos a las grandes riquezas solucionan gran parte de los problemas de la sociedad contemporánea. Con razón, Oxfam siempre se ha mostrado en contra de los paraísos fiscales y en su último informe (Oxfam 2026) retoma la propuesta de Robeyns (2024), quien considera que debe existir un límite a la riqueza extrema, que podría estar en US10 millones. Año tras año, Oxfam invita a la indignación, y muestra que la concentración de la riqueza continúa agudizándose.

En la misma línea de Oxfam, Piketty (2014, 2020) también ha mostrado la necesidad de avanzar en una tributación internacional, y uno de los pasos fundamentales debe ser la eliminación de los paraísos fiscales. Tobin (1978) siguiendo las ideas de su maestro Keynes (1936) propuso un impuesto a las transacciones financieras internacionales con dos propósitos: Por un lado, frenar la especulación financiera y, por el otro, obtener recursos para propósitos que la sociedad juzgue valiosos.

El Gobierno colombiano debe participar en los foros que propenden por una tributación internacional, pues así como a nivel global existe la Corte Internacional de la Haya, también se deben crear mecanismos supra nacionales que pueden incidir de manera efectiva en la tributación y en las políticas ambientales.

—–

Tobin (1978) siguiendo las ideas de su maestro Keynes (1936) propuso un impuesto a las transacciones financieras internacionales con dos propósitos: Por un lado, frenar la especulación financiera y, por el otro, obtener recursos para propósitos que la sociedad juzgue valiosos.

—–

Reforma Tributaria Territorial

No hay duda de que se requiere una reforma tributaria, pero no puede ser únicamente del orden nacional. Se tiene que considerar, de manera conjunta, las finanzas nacionales junto con las departamentales y municipales. Es decir, la reforma tributaria debe ser territorial. Además, el análisis fiscal tiene que contemplar el balance global, y no solamente los recursos del Gobierno Nacional. Como se decía atrás, no basta con considerar únicamente el presupuesto del Gobierno Nacional Central (GNC). Las finanzas del Estado deben examinar de manera conjunta todos los niveles del gobierno porque la complementariedad entre estos recursos es evidente.

Las reformas tributarias realizadas en el país se centran exclusivamente en los recursos de la nación pero esta forma de proceder ha sido errónea y no se debería continuar realizando acuerdos fiscales que solamente incluyan las necesidades del Gobierno Central pues son claras las interacciones entre los diferentes niveles.

El contribuyente tiene que responder simultáneamente a las demandas tributarias de la nación, de los municipios y de los departamentos pues la capacidad de pago del ciudadano se ve afectada por los diferentes impuestos, y por ello es necesario que éstos se articulen. Tiene que haber un balance, por ejemplo, entre los impuestos predial y de patrimonio dado que si la tarifa del predial sube de manera importante, quizás no se deba aumentar el de patrimonio. Las elasticidades del impuesto con respecto al ingreso deben tener presente estas relaciones.

Al estudiar la coordinación entre los diferentes tipos de impuestos, se debe tener presente que la capacidad fiscal de los municipios es muy diferente a la de los departamentos y esta asimetría se tiene que reducir. La consistencia entre los tributos permitirá que incidan en la modificación de las relaciones factoriales pues un buen diseño tributario favorece la productividad y la competitividad.

La capacidad fiscal de los municipios grandes y medianos es considerablemente mayor que la de los departamentos y las finanzas de las ciudades tienen enormes potencialidades, gracias a los instrumentos que ofrece la Ley 388 de 1997. Los departamentos, en cambio, no disponen de suficientes fuentes de recursos y deberían ser autónomos para fijar algunos tributos y, además, podrían participar de unos puntos del predial. Los departamentos tienen funciones relevantes como la de ser ordenadores del territorio, y para ello necesitan recursos estables. En el análisis del cierre de la brecha fiscal se ha dejado de lado el aporte financiero que resulta de las capturas de las rentas del suelo y del urbanismo.

Después de la expedición del Acto Legislativo n.º 03 de 2024, el Gobierno dejó pasar un año sin presentar la ley de competencias. Esa norma obliga a cerrar tres brechas: económica, sectorial y territorial. A las ciudades grandes e intermedias se les debe exigir un aumento de los recursos, así que el proceso de cierre de brechas no depende solamente de las transferencias de los ingresos corrientes, sino que también es una responsabilidad de las aglomeraciones. La discusión de la ley de competencias debería, sobre todo, incrementar la autonomía fiscal de los departamentos, que no tienen fuentes de recursos suficientes y para enfrentar sus afugias no les queda más alternativa que recurrir a las regalías.

—–

Un volumen importante de recursos se está asignando de manera ineficiente y el mejor ejemplo son las regalías y en las actuales circunstancias el presupuesto por programa es un instrumento que permite mejorar de manera sustantiva la eficiencia del gasto público.

—–

Eficiencia del Gasto

El camino más expedito para mejorar la eficiencia del gasto es el presupuesto por programa, que fue aprobado en el artículo 364 del plan de desarrollo Colombia Potencia Mundial de la Vida. Desde hace por lo menos 20 años se ha dicho que el presupuesto por programa es importante. A pesar de que la idea se repite una y otra vez, no se pone en práctica. El plan de desarrollo da un paso importante porque lo formaliza. Y aún con la disposición normativa, se sigue desconociendo, y la metodología presupuestal no se cambia.

En condiciones ideales, el presupuesto por programa debería permitir organizar la mayor parte del gasto del Gobierno (nacional y local) en función de programas que se consideran prioritarios. El presupuesto por programa tiene numerosas virtudes: (i) Permite revisar los resultados, así que desde la formulación del programa se están determinando los criterios de evaluación.

(ii) Elimina la falsa separación entre los gastos de funcionamiento e inversión. La frontera entre ambas dimensiones cada vez es más opaca. Es una clasificación obsoleta que, además, confunde y no es un buen instrumento de política pública. (iii) Obliga a que haya concurrencia de recursos, así que en la financiación del proyecto estratégico participan diversas instituciones y niveles de gobierno. (iv) Acaba las anualidades, porque los recursos se van girando en función de los avances del proyecto. La anualidad como existe ahora dificulta mucho el paso de la inversión de un año a otro. El mecanismo más usado son las vigencias futuras, pero su administración es compleja.

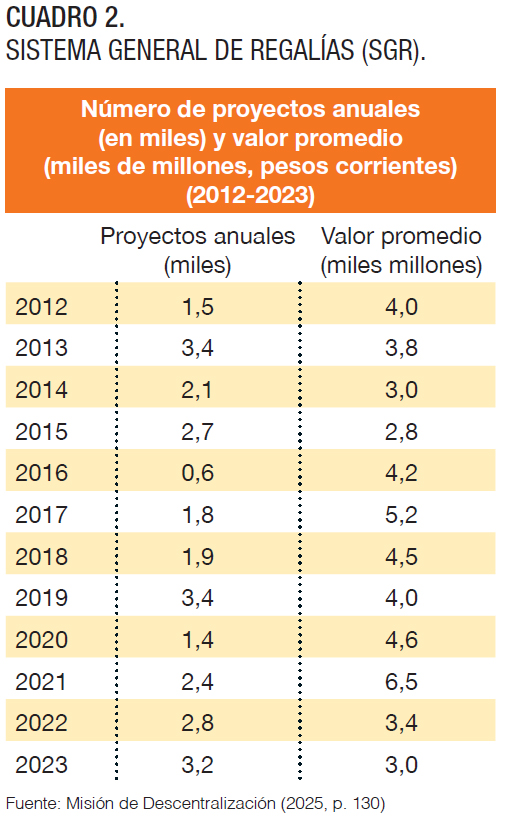

Quizás la manifestación más clara de la ineficiencia del gasto es el pésimo manejo que se le ha dado a las regalías. En el cuadro 2 se muestra el número de proyectos anuales (en miles), y el valor promedio de los proyectos (en miles de millones de pesos corrientes) en cada año específico.

El panorama es desalentador, y se trata de una verdadera piñata. En 2023 se aprobaron 3.200 proyectos por un valor promedio de $3 mil millones. Apenas son ‘proyecticos’ que no alcanzan a tener ningún impacto estratégico, y que no contribuyen a la consolidación de alternativas de desarrollo que sean ambiciosas, y que permitan transformar regiones.

Conclusiones

Sin duda, el Gobierno Central atraviesa por una difícil situación fiscal, pero el recorte del gasto no es la solución. Si la situación se mira desde el conjunto de las finanzas públicas el panorama no es tan dramático. Aunque en el mediano plazo habrá que confiar en un mejoramiento de la tributación internacional, en este momento el margen de maniobra que tiene el país es importante.

La tributación debe mejorar, y la próxima reforma tiene que ser de carácter territorial, incluyendo a la nación, a los departamentos y a los municipios. Esa reforma tiene que contemplar todas las posibilidades de capturas de renta del suelo y del urbanismo.

Pese a la falta de recursos del Gobierno Central, la concurrencia de fuentes permite tener una visión más optimista. Un volumen importante de recursos se está asignando de manera ineficiente, y el mejor ejemplo son las regalías y en las actuales circunstancias el presupuesto por programa es un instrumento que permite mejorar de manera sustantiva la eficiencia del gasto público. EC

[*] Exdirector del Departamento Nacional de Planeación. Profesor de la Universidad Nacional de Colombia. Miembro emérito de la Academia Colombiana de Ciencias Económicas.

[1] Desde los años ochenta se ha ampliando el uso de reglas para el manejo de la política pública. Las reglas fiscales pueden estar relacionadas con la deuda, el balance fiscal, el gasto o el ingreso. Es interesante observar un aumento en el número de países que aceptan guiarse por reglas. Entre 1990 y 2015 pasaron de 5 a 38 (Orbegozo, Eslava, Cruz y Libos 2022, p. 28).

[2] Ardanaz, Cavallo e Izquierdo (2023), reconocen que las reglas fiscales, sobre todo en los países emergentes, no han sido suficientes para controlar el déficit fiscal y la relación entre el saldo de la deuda pública y el PIB. En su opinión, la regla fiscal no logra contrarrestar el “sesgo hacia el déficit” de los gobiernos.

Referencias Bibliográficas

- Ardanaz Martín, Cavallo Eduardo, Izquierdo Alejandro, 2023. Fiscal rules: challenges and reform opportunities for emerging makets, IDB working paper series, No. IDP-WP-1443, Interamerican Development Bank (IDB), New York.

- Bank for International Settlements (BIS). 2023. Annual Economic Report 2023: Promoting Global Monetary and Financial Stability. BIS, Basel.

- Comite Autónomo de la Regla Fiscal (CARF). 2026. Pronunciamiento 19. El escenario fiscal del 2026 está expuesto a presiones de gasto que dificultarían el retorno a la regla fiscal. CARF, Bogotá.

- Federacion Nacional de Departamentos (FND). 2025. Proyecto de ley, Cámara por la cual se dictan normas orgánicas en materia de distribución de recursos y competencias de conformidad con los artículos 356 y 357 de la Constitución Política, modificados por el Acto Legislativo 03 de 2024; para el fortalecimiento de la autonomía territorial y se dictan otras disposiciones. FND, Bogotá.

- Keynes John Maynard. 1936. Teoría general de la ocupación, el interés y el dinero, Fondo de Cultura Económica, México, 1976.

- Ministerio de Hacienda y Crédito Público., 2026. Actualización plan financiero 2026. Ministerio de Hacienda, Bogotá.

- Mision de Descentralizacion. 2024. Informe final. DNP, Bogotá.

- Orbegozo Camila, Eslava Diego, Cruz Nicolás, Libos Sammy. 2022. “Reglas fiscales y estabilidad macroeconómica. Una revisión empírica”, en Betancur Juan.(ed.), Cimientos para fortalecer la institucionalidad de la política fiscal en Colombia, Ministerio de Hacienda y Crédito Público, Bogotá, pp. 8-69.

- Oxfam. 2026. Contra el imperio de los más ricos. Defendiendo la democracia frente al poder de los milmillonarios. Oxfam, London.

- Piketty Thomas.2014. “Salvar el capitalismo de los capitalistas al gravar la riqueza”, Gaceta del Fondo de Cultura Económica, No. 523, jul, p. 30.

- Piketty Thomas. 2020. Vivement le socialisme! chroniques 2016-2020. Seuil, París.

- República de Colombia. 1997. Ley 388 por la cual se modifica la Ley 9 de 1989 y la Ley 3 de 1991 y se dictan otras disposiciones, Gobierno Nacional, Bogotá.

- Republica de Colombia. 2023. Ley 2294 por la cual se expide el Plan Nacional de Desarrollo 2022-2026 “Colombia potencia mundial de la vida”, Congreso de la República, Bogotá.

- República de Colombia. 2024. Acto legislativo 03 por el cual se fortalece la autonomía de los departamentos, distritos y municipios, se modifica el artículo 356 y 357 de la Constitución Política y se dictan otras disposiciones (segunda vuelta). Gobierno Nacional, Bogotá.

- Robeyns Ingrid. 2024. Limitarism: The case against extreme wealth. Penguin, London.

- Tobin James. 1978. “A proposal for international monetary reform”, Eastern Economic Journal, vol. 4, no. 3/4, oct., pp. 153-159.

- Wagner Adolph. 1893. Foundations of Political Economy. Kiepenheuer & Witsch, Köln.

———-