EL AJUSTE FISCAL UNA TAREA URGENTE E INEVITABLE

JUAN CARLOS RAMÍREZ

JUAN SEBASTIAN BETANCUR

Marzo 2026, Edición 379.

Con déficits primarios elevados, gasto rígido cercano al 88 % del presupuesto y proyecciones oficiales que subestiman el nivel real de gasto en 2026, el margen de maniobra fiscal se reduce rápidamente y hace indispensable definir una estrategia creíble de consolidación que preserve la sostenibilidad macroeconómica en el mediano plazo.

EL DESEQUILIBRIO ESTRUCTURAL DE LAS FINANZAS PÚBLICAS es un riesgo macroeconómico de primer orden que requiere soluciones urgentes y permanentes. La presencia de déficits primarios (diferencia de ingresos y gastos excluyendo el componente de intereses) al nivel del Gobierno Nacional Central (GNC) ha sido una constante a lo largo de las últimas décadas. Sin embargo, los niveles de desbalance, en un contexto de deuda pública elevada, de señales de exceso de demanda y de suspensión temporal de la regla fiscal, son preocupantes y demandan un redireccionamiento inmediato de la política fiscal.

La inflexibilidad del gasto ha sido una realidad de todos los gobiernos, pero los problemas de planeación fiscal son nuevos y han contribuido a la acumulación del desequilibrio entre ingresos y gastos en los últimos años.

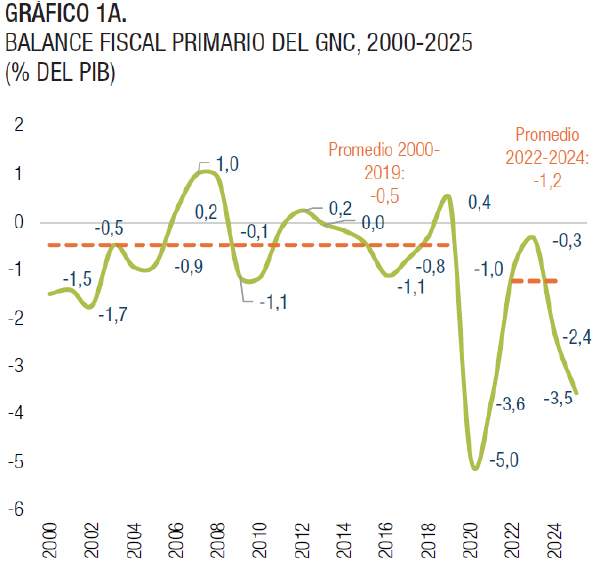

Estabilizar las finanzas públicas será un reto mayúsculo e inevitable para el próximo Gobierno. Mantener la deuda estable en niveles cercanos a los observados en 2025 (58,5 % del PIB) requeriría un ajuste en ingresos o gastos de 4 % a 5 % del PIB.

Una estrategia fiscal pasiva conllevaría a una trayectoria explosiva de la deuda pública, que dificultaría la prestación continua de bienes y servicios públicos por parte del Gobierno. En efecto, situaciones como la actual, cuando en ausencia de ajustes fiscales sustanciales en el curso que está siguiendo la política fiscal, la deuda se torna insostenible y se configura una crisis fiscal (McHugh, Petrova, & Baldacci, 2011).

En este artículo señalamos algunos de los factores que revelan cómo se ha llegado a este punto, explicamos los desarrollos recientes de la política fiscal y el entorno macroeconómico en que ocurren, y reflexionamos sobre los aspectos técnicos que deben considerarse en el futuro cercano para reencauzar las finanzas del Estado central.

Determinantes del elevado y persistente déficit fiscal

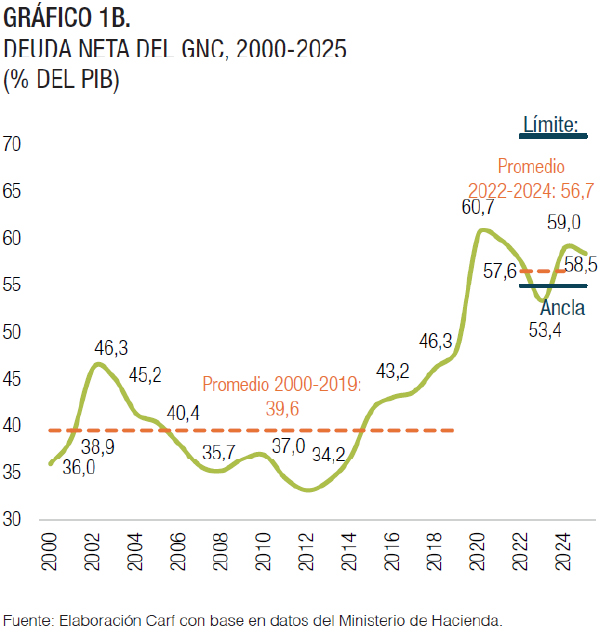

El déficit primario es alto y persistente. Entre 2000 y 2019, el gasto primario excedió los ingresos en promedio en 0,5 % del PIB, cifra que más que se duplicó entre 2022 y 2024 (1,2 % del PIB) y se multiplicó por siete en 2025 (3,5 % del PIB). (Gráfico 1A). Como era de esperar, la deuda en ese periodo se incrementó notablemente, desde un promedio de 39,6 % del PIB en 2000-2019 hasta 58,5 % en 2025. (Gráfico 1B).

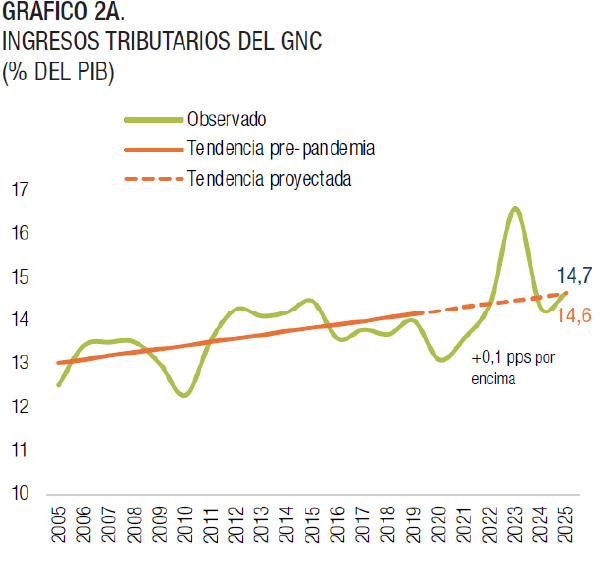

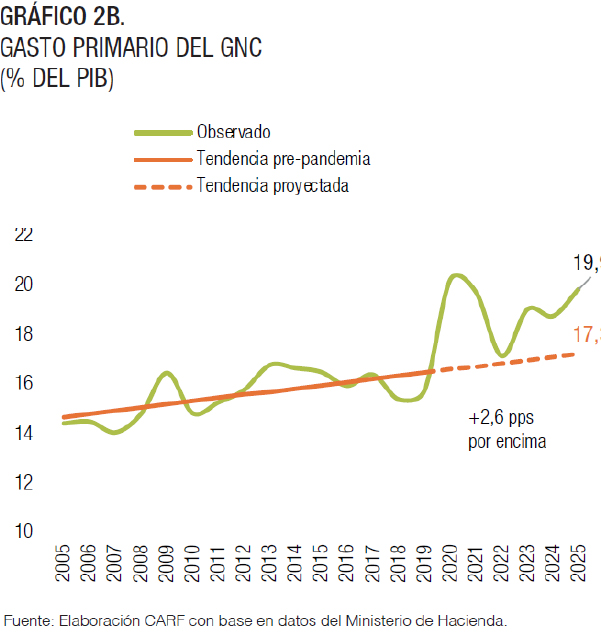

Lo anterior ocurrió en un contexto en el que los ingresos tributarios se han mantenido en línea con su tendencia de mediano plazo, pero los gastos, especialmente los de funcionamiento, fueron sustancialmente superiores. (Gráficos 2A y 2B, siguiente página). Es decir, el desbalance creciente ha estado explicado por un incremento en el gasto permanente, con una expansión proporcional mayor que la de los ingresos recurrentes.

Del gasto corriente resalta el aumento observado entre 2019 y 2025 en pensiones (0,6 % del PIB), salud (0,5 % del PIB), Sistema General de Participaciones (SGP) y el Fondo de Estabilización de Precios de los Combustibles (FEPC) (0,4 % del PIB en cada caso). Llama la atención que ‘otras transferencias’, compuestas por un conjunto amplio y atomizado de erogaciones que hace el GNC a distintas entidades, también muestra un incremento de 0,8 % del PIB en este periodo [1].

¿A qué se debe la desconexión entre la dinámica de los gastos y los ingresos recurrentes? Existen, al menos, tres factores:

Primero, el crecimiento nominal anual compuesto del gasto de funcionamiento entre 2019 y 2025 fue 13,6 %, mientras que el de los ingresos fue del 9,9 %, a pesar de que en ese periodo se aprobaron tres reformas tributarias y que la estrategia de generación de ingresos ha concentrado esfuerzos importantes en el fortalecimiento de la gestión de la Dian y su lucha contra la evasión y la elusión; a pesar de todo ello, el recaudo tributario no ha mostrado un incremento sostenido más marcado[2].

Segundo, la inflexibilidad del gasto, entendida como obligaciones constitucionales, legales, financieras o por fallos judiciales, es estructuralmente alta en Colombia, e incluso superior a la estimada para el promedio de América Latina y el Caribe[3]. El CARF ha estimado que desde 2019 los componentes inflexibles han representado alrededor de 88 % del gasto total, lo cual limita el margen de maniobra de los gobiernos en el corto plazo. Lo anterior no debe asumirse como una restricción definitiva, pues parte del trabajo del Ministerio de Hacienda es precisamente gestionar esas inflexibilidades por medio de reformas normativas.

Tercero, las recientes deficiencias importantes de planeación financiera pública han contribuido a la acumulación de desbalances fiscales. En concreto, la elaboración del presupuesto nacional ha estado caracterizado por una sobrestimación sistemática de ingresos que, al no estar sucedido por medidas de corrección, ha generado un efecto de bola de nieve en el déficit fiscal. Entre 2002 y 2019, el recaudo efectivo superó en promedio los ingresos corrientes aforados en el Presupuesto General de la Nación en 0,2 % del PIB. En contraste, entre 2022 y 2025 el recaudo efectivo se ubicó, en promedio, 0,6 % del PIB por debajo de lo presupuestado[4]. (Gráfico 3).

El año más atípico fue 2024, cuando la brecha entre los ingresos presupuestales esperados y observados fue 6,2 % del PIB, de los cuales 4,1 % del PIB correspondieron a una sobrestimación de los ingresos fiscales del GNC. El descalce inusual de los ingresos fue acomodado a través de un recorte insuficiente del gasto de 1,2 % del PIB y un aumento anual de la reserva presupuestal[5] (aplazamiento de gasto para la vigencia subsiguiente) de 1,1 % del PIB. El resto del desajuste (1,8 % del PIB) se reflejó en un mayor déficit primario ( fue 2,4 % del PIB) que el Gobierno justificó a través de TUV (Transacciones de Única Vez)[6], la mayoría de las cuales contaron con concepto negativo del CARF.

Luego, en 2025, el Gobierno tuvo que ejecutar tanto el PGN 2025 fijado por decreto (pues no contó con aprobación del Congreso de la República), como la reserva presupuestal de 2024, que implicó una presión de gasto primario de cerca de COP 50 billones o 2,8 % del PIB. Adicionalmente, el PGN 2025 también incluyó ingresos sobrestimados en 2,5 % del PIB[7].

En vista del abultado faltante de recursos para cumplir con la meta de déficit fiscal establecida en el PGN 2025 (déficit primario cercano al equilibrio), en junio el Gobierno suspendió la regla fiscal por tres años, aludiendo dificultades para incrementar ingresos o reducir gastos de forma suficiente en el corto plazo[8]; en paralelo, se estableció una senda de retorno al pleno cumplimiento de la regla fiscal a partir de 2028, con metas puntuales para 2025 (consistente con un balance primario de -2,4 % del PIB), 2026 (-1,4 % del PIB) y 2027 (-0,3 % del PIB). El déficit primario en 2025 representó 3,5 % del PIB, con lo cual se ha puesto en riesgo el retorno gradual a la regla fiscal, compromiso asumido por el Gobierno en junio pasado.

En suma, la raíz del desequilibrio fiscal se ha tornado estructural y, aunque va más allá del periodo del Gobierno, la sobrestimación de ingresos del PGN 2024, sumado a la falta de medidas correctivas, han sido determinantes del alto y persistente déficit fiscal de los últimos dos años.

2025, año de impulso fiscal y señales de recalentamiento económico

El Gobierno generó un impulso fiscal en 2025, en medio de señales de recalentamiento económico y una deuda pública elevada. El déficit primario fue 3,5 % del PIB en 2025, 1,1 % del PIB más alto que en 2024 y que el establecido por el Gobierno en el Marco Fiscal de Mediano Plazo (MFMP) de 2025. El CARF estima que el impulso fiscal de 2025 (cambio anual en el balance primario ajustado por el ciclo) fue 0,3 % del PIB (Gráfico 4B), en un contexto en el que la demanda creció más que la producción (3,9 % frente a 2,6 %, respectivamente), la tasa de desempleo se mantiene en mínimos históricos, la inflación y sus expectativas están desancladas y el déficit comercial se ha incrementado en los últimos tres años.

Más aún, el déficit primario ajustado por el ciclo se estima en 2,7 % del PIB (Gráfico 4A), el más alto desde 1999 (año de crisis financiera), a pesar de que el componente tendencial de los términos de intercambio en 2025 estuvo cerca de máximos históricos (a diferencia de la década de los 90) y posiblemente la brecha del producto sea positiva o cercana a cero.

—–

El comité estima que el déficit primario en 2026 sería 3,7 % del pib, superior al de 2025 (3,5 %) y el máximo de las últimas tres décadas (excluyendo los años centrales de crisis macroeconómica 1999 y 2020).

—–

El incremento en el déficit primario respecto a la meta que tenía el Gobierno en el MFMP para 2025 se produjo por un nuevo incumplimiento en la meta de recaudo tributario y por la materialización de un mayor gasto en inversión, en línea con lo señalado en los pronunciamientos del CARF a lo largo de 2025. En efecto, los ingresos tributarios fueron COP 9,7 billones (0,5 % del PIB) inferiores a la meta de la Dian y la inversión pública fue de COP 15,4 billones (0,8 % del PIB) superior a la prevista en el MFMP.

El déficit total y el gasto de intereses fueron sustancialmente menores a los previstos por el Gobierno en el MFMP, producto de operaciones de manejo de deuda por parte del Gobierno. El balance total fue -6,4 % del PIB, 0,8 % del PIB menos negativo que la meta del MFMP, mientras que la carga de los intereses cerró en 2,8 % del PIB ( frente a 4,7 % previsto en el MFMP). Si bien estas operaciones parecen haber contribuido a mejorar la posición de liquidez del Gobierno, que entre 2024 e inicios de 2025 era crítica, los efectos fiscales principales de dichas operaciones son temporales y contables; en consecuencia, no contribuyen al ajuste fiscal estructural que requiere el país.

Aún está por evaluar el impacto que el cambio en la estrategia de financiamiento del país tendrá sobre el costo efectivo de la deuda a futuro[9] y el riesgo de refinanciamiento de los pasivos financieros. Lo cierto es que hoy las tasas de colocación de títulos de deuda pública en pesos se ubican en el rango 13-14 % a prácticamente todos los plazos, sustancialmente por encima de las observados en 2019 y 2022[10]. Lo anterior es inquietante cuando se considera que en 2026 el Gobierno tendrá que refinanciar 2,1 % del PIB por los títulos de corto plazo que emitió en 2025.

La deuda neta fue 58,5 % del PIB, 2,8 % del PIB inferior a la proyectada en el MFMP, lo cual es positivo. El principal determinante de esa reducción fue la tasa de cambio (bajó la deuda en 2,8 % del PIB frente a MFMP), que depende predominantemente de factores internacionales. Las operaciones de manejo de deuda y el dinamismo del PIB nominal también contribuyeron a su disminución, compensando en el agregado la presión alcista que significó el elevado déficit primario.

En definitiva, el resultado fiscal de 2025 fue desfavorable. Primero, porque el desvío frente a la meta del Gobierno dificulta el retorno a la regla fiscal, pilar de la institucionalidad económica que contribuye a la confianza. Segundo, porque significó un estímulo adicional a la demanda, pese a que los fundamentos macroeconómicos sugieren que se requiere lo contrario si el objetivo es encauzar a la economía hacia una senda más sostenible.

Perspectivas fiscales en 2026: un gasto subestimado

Tras demoras inusuales, el Gobierno publicó la actualización del Plan Financiero de 2026 el 11 de marzo. Su plan contempla un déficit primario de 2,1 % del PIB, un déficit total de 5,1 % y una deuda neta de 58,7 %, esta última algo superior a la de 2025 (58,5 %). Aunque en este escenario el déficit primario seguiría siendo elevado para estándares históricos, y mantendría presiones alcistas sobre la deuda, la materialización del plan marcaría el inicio de la senda de ajuste que requieren las finanzas públicas con urgencia.

La previsión de ingresos (16,1 % del PIB) está alineada con los fundamentos macroeconómicos actuales; el comité ha proyectado valores muy cercanos[11]. Sin embargo, el gasto primario (21,2 % del PIB) luce fuertemente subestimado. De acuerdo con el Ministerio de Hacienda, la estrategia de disminución de gasto se haría mediante un decreto de aplazamiento y un estricto control del Programa Anual de Caja (PAC) para ralentizar la ejecución del presupuesto. Con estos dos instrumentos, el Gobierno pretende reducir el gasto primario en 1,7 % del PIB frente a 2025. Basado en el decreto de liquidación del PGN 2026 y en un análisis histórico de la ejecución de cada partida del presupuesto, el comité estima que el gasto fiscal primario en 2026 sería de 20,2 % del PIB, 1,6 % (COP 31,5 billones) más alto que el contemplado en el escenario del Gobierno[12] .

—–

Es indispensable que el Gobierno y el Congreso de la República acuerden un conjunto amplio de medidas orientadas a la consolidación fiscal y de promoción del crecimiento económico, so pena de que las finanzas públicas se tornen insostenibles.

—–

El comité considera que la estrategia fiscal no garantiza el cumplimiento de la meta de déficit primario. En primer lugar, porque el plan financiero no aclara la magnitud, la composición, ni la fecha de expedición del decreto de aplazamiento[13]. Tampoco evidencia el monto en que se espera reducir el gasto vía la gestión del PAC. La incertidumbre que deja el plan comunicado por el Gobierno respecto al alcance cuantitativo de los instrumentos planteados reduce la credibilidad de la estrategia.

Además, los instrumentos planteados por el Gobierno para moderar el gasto no aseguran su reducción. La manera de garantizar una disminución efectiva del gasto es a través de un decreto de recorte. Un decreto de aplazamiento y el control estricto del PAC pueden posponer la ejecución del presupuesto a la segunda mitad del año, o incluso a la vigencia siguiente (si incrementan la reserva presupuestal), pero no reducen las apropiaciones y, en esa medida, mantienen latentes las presiones de gasto. Si la motivación de la estrategia fuera inducir un aumento de las pérdidas de apropiación, lo conveniente sería recortar esas partidas de gasto.

El escenario fiscal del CARF no contempla, por lo tanto, los efectos de un eventual decreto de aplazamiento ni del manejo cuidadoso del PAC. Así las cosas, el comité estima en su escenario base (sin medidas de ajuste fiscal) que el déficit primario en 2026 sería 3,7 % del PIB (Gráfico 5), superior al de 2025 (3,5 %) y el máximo de las últimas tres décadas (excluyendo los años centrales de crisis macroeconómica 1999 y 2020). En este escenario, la deuda neta ascendería a 60,3 % del PIB, lo que representa un aumento de 1,8 % del PIB frente a 2025, cerca del nivel observado en la pandemia (60,7 % del PIB), y 5,3 % del PIB por encima del ancla de la regla fiscal.

Además, el CARF considera que su escenario base está expuesto a riesgos que están inclinados hacia un deterioro aún mayor de la situación fiscal. El principal riesgo favorable está relacionado con la materialización de un mayor precio del petróleo, en vista de la coyuntura geopolítica en el Medio Oriente. El comité ha estimado que aumentos del precio del Brent de USD 10 por barril podría mejorar de forma contemporánea el balance primario en COP 1,7 billones (0,1 % del PIB)[14]. Entre los riesgos adversos resaltan: i) el impacto del aumento del salario mínimo en 2026 que podría incrementar el gasto en 0,3 % del PIB; ii) la entrada en vigor de la reforma pensional, dependiendo de la decisión de la Corte Constitucional, que agregaría presiones de gasto por 0,2 % del PIB; y iii) un posible efecto directo de la reforma laboral en el gasto (0,2 % del PIB).

En un escenario en el que el precio promedio del Brent en 2026 sea USD 79 por barril[15] y en el que se materializan todos los riesgos adversos, el déficit primario sería 4,2 % del PIB y la deuda neta ascendería a 60,8 %, el máximo de la historia (con el supuesto benévolo de que el mayor deterioro de la situación fiscal no incrementa las primas de riesgo más allá de lo que contempla el escenario base).

En síntesis, el escenario fiscal oficial de 2026 está caracterizado por una subestimación sustancial del gasto. La estrategia planteada por el Gobierno para reducir el gasto luce poco creíble a la fecha. Si no se toman medidas concretas, la posición fiscal estructural del país seguirá deteriorándose, desde niveles ya preocupantes en 2025. En el escenario base del CARF, que no incluye por ahora medidas de política para incrementar ingresos o reducir gastos, el déficit primario sería 3,7 % del PIB, el déficit total 6,7 % y la deuda 60,3 %. En el escenario alternativo en el que se materializan todos los riesgos (positivos y negativos) identificados, el déficit primario podría llegar a 4,2 % del PIB, el déficit total a 7,2 % y la deuda neta a 60,8 %.

—–

El incumplimiento de la meta fiscal del gobierno en 2024 y 2025 y los riesgos de que tampoco se logre el objetivo del pf en 2026 dificultan seriamente el compromiso del gobierno de retornar a la senda de la regla fiscal en 2028.

—–

Se necesita pavimentar el mediano plazo

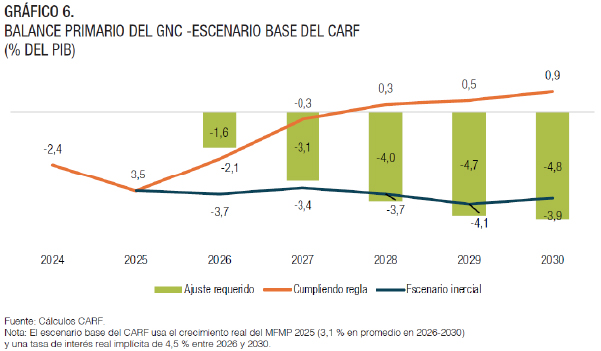

El incumplimiento de la meta fiscal del Gobierno en 2024 y 2025 y los riesgos de que tampoco se logre el objetivo del PF en 2026 dificultan seriamente el compromiso del Gobierno de retornar a la senda de la regla fiscal en 2028. La meta vigente establecida por el Consejo Superior de Política Fiscal (CONFIS) para 2027 es consistente con un déficit primario de -0,3 % del PIB, lo que implicaría un ajuste de 3,4 % del PIB en apenas un año, si el escenario base 2026 del CARF (sin ajuste) se cumple.

En las últimas dos décadas Colombia ha presentado una mejora en su balance primario frente al año anterior en diez oportunidades y, cuando lo ha hecho, el promedio del ajuste anual ha sido de 0,9 % del PIB, lo que ilustra la dificultad de lograr el escenario fiscal oficial de 2027 y, aún más, de 2028 (cuando el balance primario debería alcanzar un superávit cercano a 0,5 % del PIB). (Gráfico 6).

Más estructuralmente, el CARF ha calculado que el ajuste fiscal requerido ( frente a 2025) para estabilizar la deuda pública oscila entre 4 % y 5 % del PIB. El tamaño de la consolidación fiscal necesaria varía en función de los supuestos de crecimiento económico y de tasas de interés, los cuales a su vez dependen de la suficiencia y credibilidad del plan fiscal propuesto por el Gobierno. En un escenario con un crecimiento 1 pp mayor y una tasa de interés real 100 puntos básicos menor, el ajuste requerido se reduciría en alrededor de 1 % del PIB.

Ahora bien, el comité identifica presiones de gasto significativas a futuro. Por una parte, se prevé que en 2036 el sistema de salud requerirá transferencias del GNC 1,4 % del PIB superiores a las presupuestadas en 2026. Por otro lado, se estima que el gasto en pensiones (en un escenario sin reforma) crecerá 0,8 % del PIB en la próxima década. Finalmente, aún si no entra en vigor la reforma constitucional al SGP, se requiere un incremento en los giros a las entidades territoriales de 0,2 % del PIB.

Reflexionar sobre el diseño del paquete de ajuste fiscal estructural implica evaluar diversas dimensiones relevantes:

Primero, la gradualidad: cuanto más rápido sea el ajuste fiscal, menor será el tamaño requerido ceteris paribus, pero si es demasiado abrupto puede afectar desproporcionadamente la dinámica de la actividad productiva, que es clave, entre otras, para la sostenibilidad fiscal.

Segundo, la composición: se necesitará una mezcla entre un conjunto amplio de medidas para racionalizar gastos (discrecionales y actualmente catalogados como inflexibles, vía ajustes en actos administrativos, leyes y, tal vez, la Constitución misma[16] ) y aumentar los ingresos permanentes (por medio de mejoras en la gestión administrativa para reducir la evasión, la elusión y el contrabando, ajustes a la estructura tributaria -especialmente ampliando las bases gravables y reduciendo beneficios tributarios-, y recuperación de los ingresos minero-energéticos).

Tercero, la senda de ajuste fiscal debe ser factible y suficiente: la mejor regla fiscal es la que se puede cumplir y, simultáneamente, garantiza una deuda pública sostenible. El plan de ajuste fiscal debe identificar claramente los instrumentos que permiten cumplir sostenidamente las metas fiscales que se tracen. No es necesario que todas las medidas incluidas en la estrategia fiscal entren en vigor inmediatamente, pero sí que apuntalen una senda de ajuste gradual que permita alcanzar rápidamente, como primer hito, el equilibrio primario.

—–

Los instrumentos planteados por el gobierno para moderar el gasto no aseguran su reducción. la manera de garantizar una disminución efectiva del gasto es a través de un decreto de recorte.

—–

Cuarto, el crecimiento económico es la principal fuente de ajuste fiscal sostenido: cálculos del CARF indican que si el crecimiento económico fuera 1pp más alto en la próxima década ( frente al escenario base que supone un crecimiento de 2,8 %), la deuda sería 7pp del PIB inferior al escenario base a 2036. La estrategia fiscal, por lo tanto, debe considerar sus impactos en la inversión -semilla del crecimiento futuro-, y debería estar acompañada de un compendio de instrumentos que habiliten nuevas fuentes de crecimiento potencial. Dado que el dividendo demográfico empieza a agotarse, se requieren medidas que incrementen la tasa de inversión, la formalidad laboral y la productividad de los factores.

Quinto, será importante evaluar mecanismos de descentralización fiscal coherentes con la sostenibilidad financiera de todos los niveles de gobierno: en este frente se puede reflexionar, por ejemplo, sobre la conveniencia de que parte de los recursos del Sistema General de Regalías se usen para co-financiar proyectos de inversión pública (que por naturaleza deben ser no recurrentes) con alto impacto regional y que hoy están a cargo del Gobierno Nacional. También será necesario analizar medidas que permitan fortalecer la capacidad de recaudo de las entidades territoriales (por ejemplo, vía el impuesto predial con la actualización del catastro multipropósito), así como la posibilidad material de transferir competencias desde el nivel central hacia las regiones, considerando la existencia de economías de escala, la capacidad de ejecución y la transparencia en el uso de los recursos en cada nivel de Gobierno.

Hoy el grueso de las entidades territoriales no aprovecha plenamente el cupo de endeudamiento que establece el marco normativo; la baja capacidad para formular proyectos de inversión (requisito para endeudarse) parece estar restringiendo esa fuente de financiamiento de proyectos locales; facilitar la estructuración de proyectos con alta rentabilidad social y productiva podría incrementar los recursos a disposición de municipios y departamentos y, al mismo tiempo, moderar la presión por mayores transferencias desde el Gobierno Nacional.

En síntesis, es indispensable que el Gobierno y el Congreso de la República acuerden un conjunto amplio de medidas orientadas a la consolidación fiscal y de promoción del crecimiento económico, so pena de que las finanzas públicas se tornen insostenibles. Lo contrario condenaría al país a episodios de estrés fiscal sin precedentes recientes en Colombia, pero que han mostrado ser altamente perjudiciales y duraderos en economías donde los ajustes no se han materializado oportunamente.

El paquete de ajuste fiscal, para que sea creíble y suficiente, debe evaluar con cuidado la gradualidad, composición (gastos e ingresos), y el impacto en el crecimiento de mediano plazo. La organización eficiente del Estado, entendido como la asignación de derechos y responsabilidades de cada nivel de Gobierno también será un pilar crucial de las discusiones de política fiscal en los años venideros. EC

[*] Los autores agradecen el apoyo de Alejandra González, analista de la Dirección Técnica del Comité Autónomo de la Regla Fiscal (CARF).

[1] Si bien ese componente de gasto suele crecer en años pre-electorales, en 2024 representó 1,2 % del PIB, superior al de años comparables según el ciclo político (en 2016 fue 0,7 % del PIB y en 2020 0,8 % del PIB), sugiriendo que hay otros factores impulsando su dinámica en años recientes.

[2] El recaudo atípicamente alto de 2023 estuvo impulsado, entre otros, por el alto crecimiento económico de 2022 (7,3 %) y los altos precios del petróleo y el carbón en 2022, los cuales presentaron una corrección en 2023 y 2024. El recaudo de 2023 también se vio favorecido por las reformas tributarias de 2021 y 2022, aunque estos efectos también influyen el recaudo de los años siguientes, y por lo tanto no explican el comportamiento atípico de 2023.

[3] Si bien ese componente de gasto suele crecer en años pre-electorales, en 2024 representó 1,2 % del PIB, superior al de años comparables según el ciclo político (en 2016 fue 0,7 % del PIB y en 2020 0,8 % del PIB), sugiriendo que hay otros factores impulsando su dinámica en años recientes.

[4] El recaudo atípicamente alto de 2023 estuvo impulsado, entre otros, por el alto crecimiento económico de 2022 (7,3 %) y los altos precios del petróleo y el carbón en 2022, los cuales presentaron una corrección en 2023 y 2024. El recaudo de 2023 también se vio favorecido por las reformas tributarias de 2021 y 2022, aunque estos efectos también influyen el recaudo de los años siguientes, y por lo tanto no explican el comportamiento atípico de 2023.

[5] Corresponde a la diferencia entre compromisos (que se constituyen usualmente en presencia de un contrato) y las obligaciones de gasto (generadas cuando el Estado recibe el bien o servicio). El déficit fiscal se afecta cuando se generan las obligaciones. Por ende, la reserva presupuestal no impacta contemporáneamente el déficit fiscal, pero sí genera presión sobre el balance del Gobierno en la vigencia subsiguiente.

[6] De acuerdo con el Artículo 60, Parágrafo 1, de la Ley 2155 de 2021, las TUV “son las que tienen un efecto transitorio sobre el balance primario neto, y que por lo tanto no conducen a cambios sostenidos en la situación de las finanzas públicas”. El Gobierno argumentó en su momento que la disminución de los ingresos frente a 2023 obedeció a una caída impredecible del recaudo tributario, y que su efecto en el balance fiscal sería transitorio. El CARF se distanció de esa interpretación, por considerar que la reducción en el recaudo de 2024 frente a 2023 respondía a una normalización del mismo, tras un incremento atípico y temporal en 2023. Además, el Comité conceptuó que la dinámica del recaudo de 2024 tendría impactos persistentes en el balance fiscal, lo cual se corroboró en 2025 cuando el Gobierno corrigió a la baja significativamente su expectativa de ingresos para esa vigencia, y aun así se incumplió la meta fijada por el Consejo Superior de Política Fiscal (CONFIS). Ver Concepto Técnico del CARF sobre las TUV de 2024. https://www.carf.gov.co/ documentos-tecnicos/informes-y-documentos-tecnicos/-/document_library/ayuv/view_file/2482817

[7] Cuando se radicó el PGN 2025 no se incluyeron los recursos correspondientes a la Ley de Financiamiento (0,6 % del PIB). Por eso en el gráfico 3 la diferencia entre recaudo aforado y observado es 1,8 % del PIB.

[8] El CARF también emitió concepto técnico previo desfavorable a la suspensión de la regla fiscal. De acuerdo con el marco normativo vigente, la suspensión temporal de la regla fiscal (por hasta tres años) puede tener lugar en presencia de eventos extraordinarios o que comprometan la estabilidad macroeconómica. A juicio del Comité, la principal fuente de inestabilidad macroeconómica es precisamente la deteriorada posición fiscal del país, y postergar el ajuste de las finanzas públicas acentúa la vulnerabilidad de la economía. Ver Concepto Técnico del CARF sobre la activación de la cláusula de escape. https://www.carf.gov.co/documents/d/guest/concepto-previo-no-vinculantecarf- clausula-de-escape-junio-8-de-2025-vf?download=true

[9] Cálculos del Ministerio de Hacienda indican que las operaciones de manejo de deuda incrementaron, en valor presente, el costo futuro de los intereses (en 1,8 % del PIB de 2026) y de las necesidades de financiamiento (0,2 % del PIB).

[10] Las tasas de colocación promedio de títulos a uno, diez y treinta años, en 2019 y 2022, fueron respectivamente: 4,6 %, 6,5 % y 11,6 %, y 9,6 %, 11,6 % y 11,6 %.

[11] El CARF proyecta ingresos totales de 16,5 % del PIB, de los cuales 0,4pp del PIB corresponden al recaudo derivado del impuesto al patrimonio de personas jurídicas que estableció el Gobierno en el marco de la emergencia económica de la ola invernal. El escenario oficial del PF 2026 no contempla estos recursos; si se excluyen la estimación del Gobierno y del CARF es muy cercana en términos agregados.

[12] El escenario del CARF incluye los ingresos y gastos relacionados con la emergencia económica de la ola invernal por COP 8,3 billones, mientras que el escenario del Gobierno no los incluye. La discrepancia de COP 31,5 billones entre el gasto proyectado por el Gobierno y el CARF excluye los COP 8,3 billones para hacer los dos escenarios comparables.

[13] El Estatuto Orgánico de Presupuesto establece que el gasto debe ser reducido en monto equivalente al nivel de desfinanciamiento del Presupuesto General de la Nación (PGN). Siguiendo las proyecciones de ingresos y gastos contenidas en el PGN 2026, el nivel de desfinanciamiento del presupuesto es de COP 16,3 billones (0,8 % del PIB), de manera que ese debería ser el monto mínimo a ser aplazado vía decreto, siguiendo la estrategia comunicada por el Gobierno.

[14] La actualización del Plan Financiero del Gobierno para 2026 incluye un supuesto de precio del Brent de USD 59,2 por barril.

[15] La Energia Information Agency (EIA) actualizó en marzo 10 su expectativa de precio promedio del Brent para 2026 y la fijó en USD 79 por barril.

[16] Es necesario incluso evaluar la conveniencia de regular los beneficios del sistema de salud, en vista del creciente déficit estructural del sistema. En el caso del sistema público de pensiones es necesario reabrir discusiones sobre posibles reformas paramétricas como la edad de pensión o la tasa de reemplazo. También es importante analizar posibles modificaciones a los beneficios de los regímenes especiales de pensiones.

Referencias Bibliográficas

- Comité Autónomo de la Regla Fiscal. (2026). Comité Autónomo de la Regla Fiscal. https://www.carf.gov.co/

- McHugh, J., Petrova, I., & Baldacci, E. (1 de abril de 2011). Measuring Fiscal Vulnerability and Fiscal Stress: A Proposed Set of Indicators. doi:https://doi.org/10.5089/9781455253333.001

- Ministerio de Hacienda y Crédito Público. (1 de marzo de 2026). Obtenido de https://www.minhacienda.gov.co/

———-