PRESUPUESTO Y PODER UNA RELACIÓN ESTRUCTURAL

JENNY LINDO DÍAZ

Contralora delegada para la economía y finanzas públicas

Marzo 2026, Edición 379.

A partir de evidencia empírica del caso colombiano, se examinan las dimensiones política, distributiva y de control del presupuesto, destacando su impacto en la legitimidad institucional y en la configuración del orden social.

ESTE ARTÍCULO analiza el presupuesto público como el principal instrumento de poder efectivo del Estado, superando su comprensión tradicional como herramienta técnica. Se plantea que el presupuesto no solo materializa prioridades gubernamentales, sino que define ganadores y perdedores en la distribución del poder y los recursos. Asimismo, se sostiene que quienes diseñan, comprenden y controlan el presupuesto concentran una forma decisiva de poder político. El poder no está en un actor, sino en quien logra dominar todo el sistema.

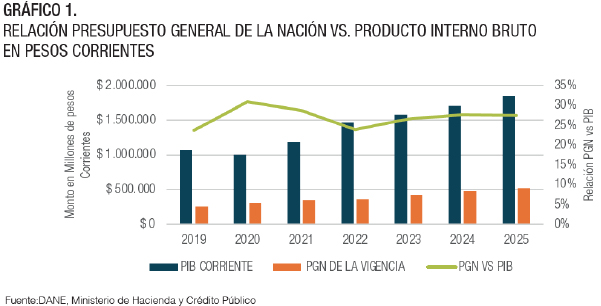

En Colombia, el Presupuesto General de la Nación (PGN) para 2025 ascendió aproximadamente a $510,5 billones de pesos, equivalente a cerca del 28 % del PIB (Departamento Nacional de Planeación [DNP], 2023). Esta magnitud no solo refleja la capacidad financiera del Estado, sino también su poder para incidir en la economía y en la vida de los ciudadanos. Asimismo, el PGN ha mostrado una tendencia creciente en los últimos años, alcanzando en 2025 un nivel de $510.5 billones de pesos, equivalente al 27,5 % del PIB. Si bien esta proporción es ligeramente inferior a la observada en 2024 (27,7 %), se mantiene en niveles altos frente al promedio reciente, consolidando el papel del presupuesto como principal instrumento de intervención económica del Estado. Este comportamiento refleja no solo una expansión sostenida del gasto público —desde el 23,6 % del PIB en 2019—, sino también la capacidad del Gobierno para incidir de manera significativa en la dinámica económica y en la provisión de bienes y servicios a los ciudadanos. (Ver gráfico 1).

—–

El poder del Estado no reside solo en la representación política: se materializa en quien diseña, comprende y ejecuta el presupuesto público, donde se definen prioridades y decisiones más reales.

—–

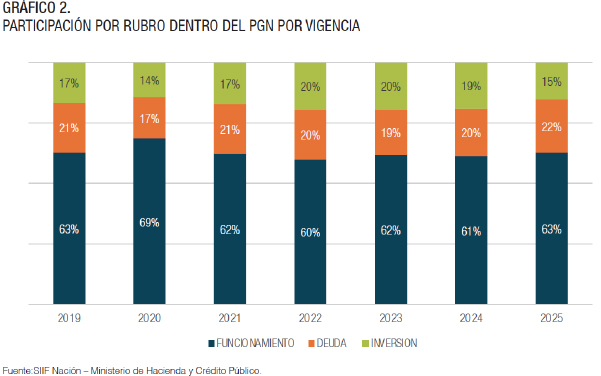

Sin embargo, más allá de su tamaño, el presupuesto revela decisiones sustantivas: cerca del 60 % del gasto se concentra en funcionamiento y servicio de la deuda, mientras que la inversión representa alrededor del 20 %–25 % (DNP, 2023). Esta estructura limita el margen de maniobra para transformaciones estructurales, evidenciando que el poder presupuestal no solo reside en cuánto se gasta, sino en quién decide su destino.

La composición del Presupuesto General de la Nación (PGN) por rubros entre 2019 y 2025 evidencia una alta concentración en gasto de funcionamiento, que se mantiene alrededor del 60 %–69 % y alcanza nuevamente el 63 % en 2025, junto con un aumento reciente en el servicio de la deuda, que pasa de 19 % en 2023 a 22 % en 2025. Sin embargo, el aspecto más preocupante es la reducción significativa en la participación de la inversión, que desciende del 19 % en 2024 al 15 % en 2025, luego de haberse ubicado en niveles cercanos al 20 % en años anteriores. Esta caída refleja una menor prioridad relativa de los recursos destinados a proyectos que impulsan el crecimiento económico y el desarrollo social, al tiempo que evidencia una mayor rigidez del presupuesto por el peso creciente de los gastos de funcionamiento y deuda. En este contexto, la disminución de la inversión limita la capacidad del Estado para cerrar brechas estructurales y genera alertas sobre la sostenibilidad del crecimiento en el mediano plazo. (Ver gráfico 2).

Bajo esta premisa, este artículo sostiene que el verdadero poder estatal no se agota en la representación política formal, sino que se materializa en la capacidad de diseñar, comprender y ejecutar el presupuesto.

El presupuesto como dispositivo de poder

El presupuesto público es el espacio donde se concreta la disputa política. Cada asignación de recursos implica una toma de posición frente a intereses en competencia, lo que lo convierte en un mecanismo real de distribución del poder (Musgrave & Musgrave, 1989; Stiglitz, 2000).

No obstante, su dimensión más determinante es menos visible: el conocimiento técnico. La complejidad del lenguaje presupuestal y de sus procedimientos genera asimetrías entre quienes lo dominan y quienes no. En consecuencia, el presupuesto no solo asigna recursos, sino que también concentra poder en quienes entienden su funcionamiento.

En Colombia, esta dinámica se evidencia en la distancia entre el debate político público y la discusión presupuestal efectiva, que suele concentrarse en círculos técnicos especializados (OCDE, 2023).

Asignación presupuestal: la política en su forma más concreta

La asignación de recursos refleja prioridades estructurales del Estado. Sectores como educación (aproximadamente 15 % del PGN) y salud (13 %) concentran una parte significativa del gasto (DNP, 2023), mientras que áreas como ciencia y tecnología reciben históricamente menos del 1 %, condicionando el modelo de desarrollo.

Adicionalmente, las desigualdades territoriales son evidentes: los municipios de categorías 5 y 6 —más del 80 % del total— dependen en gran medida de transferencias nacionales (CEPAL, 2022).

En este contexto, incidir en la asignación presupuestal equivale a incidir en la configuración del país. No se trata solo de distribuir recursos, sino de definir qué territorios avanzan, qué sectores se fortalecen y cuáles permanecen rezagados.

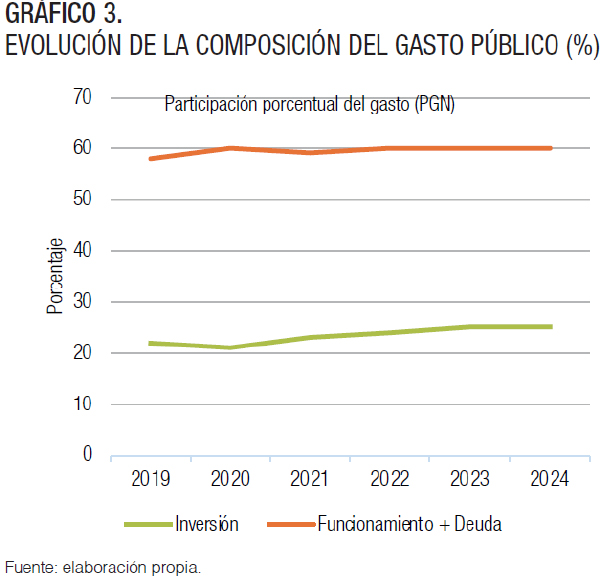

El poder está condicionado por estructuras históricas del presupuesto. En el gráfico 3, se evidencia la rigidez estructural del gasto.

Ejecución presupuestal: materialización del poder

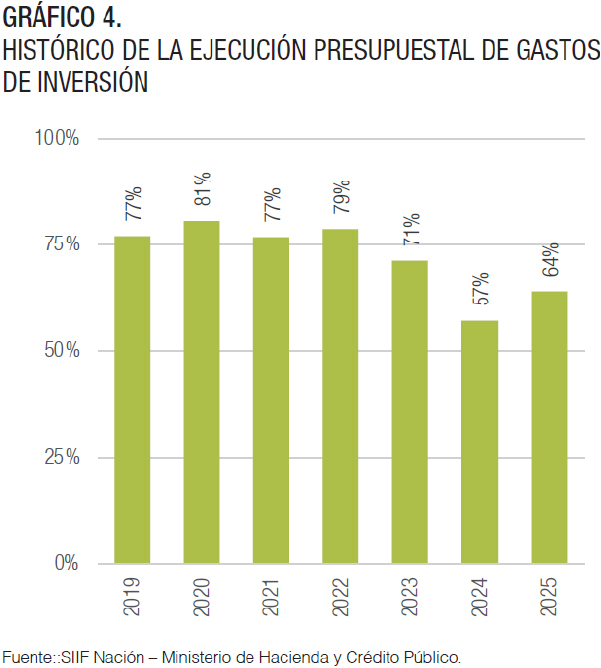

El poder presupuestal no se agota en la asignación. La ejecución constituye el momento en el que las decisiones se convierten en realidad. Aunque el Gobierno Nacional alcanza niveles de ejecución superiores al 90 %, en inversión se observan rezagos por debajo del 80 % en algunos sectores (Contraloría General de la República, 2023).

El análisis de la ejecución presupuestal del componente de inversión durante el periodo 2019–2025 evidencia un promedio de 72,3 %, con desempeños relativamente estables y superiores a este nivel hasta 2023. No obstante, se observa una ruptura significativa en 2024 (57,0 %) y una recuperación parcial en 2025 (64,2 %), ambas vigencias aún por debajo del promedio histórico, lo que resulta preocupante desde la perspectiva del control fiscal. (Ver gráfico 4).

Esta situación se agrava al considerar que en dichos años se realizaron recortes relevantes en el rubro de inversión —por $9.2 billones en 2024 y $4.34 billones en 2025—, lo cual reduce el denominador del indicador de ejecución y puede generar una sobreestimación de su resultado. En consecuencia, los niveles reportados de ejecución no solo reflejan dificultades en la capacidad de materializar la inversión pública, sino que además podrían estar mostrando un desempeño artificialmente más favorable, lo que subraya la necesidad de un análisis más riguroso en la estructuración de los presupuestos que aprueba el Congreso de la República.

Esta brecha revela que el poder también reside en la capacidad de hacer efectivo el presupuesto. Ordenadores del gasto, equipos técnicos y estructuras administrativas cumplen un rol decisivo en este proceso.

Así, quien ejecuta el presupuesto no solo administra recursos: determina si las decisiones políticas se concretan o fracasan.

Control fiscal: el poder de vigilar el poder

El control fiscal introduce una dimensión adicional: la vigilancia sobre el uso de los recursos. En Colombia, los hallazgos fiscales por billones de pesos evidencian riesgos persistentes en la gestión pública (Contraloría General de la República, 2022, 2023).

La corrupción y la ineficiencia representan costos significativos: en América Latina pueden alcanzar cerca del 4 % del PIB (Banco Mundial, 2023; Transparencia Internacional, 2022)

Más allá de su función técnica, el control fiscal, en cabeza de la Contraloría General de la República, cumple un papel fundamental en la vigilancia del uso de los recursos públicos mediante auditorías orientadas a verificar que su asignación y ejecución respondan a criterios de eficiencia, eficacia, economía y transparencia. En este sentido, su actuación no busca redefinir discrecionalmente la orientación del presupuesto, sino generar evidencia objetiva que permita identificar riesgos, corregir desviaciones y fortalecer la toma de decisiones, contribuyendo así a una mejor calidad del gasto público y al cumplimiento de los fines del Estado.

Discusión: el poder silencioso del presupuesto

El presupuesto público opera como un poder silencioso pero determinante. A diferencia del discurso político, sus efectos no son retóricos sino materiales. Define capacidades estatales, configura desigualdades y establece las condiciones del desarrollo.

En este sentido, el verdadero poder no es el más visible, sino el que se ejerce a través del presupuesto. Quienes dominan su lenguaje y sus reglas tienen una ventaja estructural en la toma de decisiones (Piketty, 2014; Ocampo, 2017).

Esto plantea un desafío democrático: la necesidad de transparentar y democratizar el conocimiento presupuestal para evitar su concentración en élites técnicas o políticas.

Conclusiones

El presupuesto público constituye el núcleo del poder estatal, y este último está condicionado por estructuras históricas. Donde más se necesita el Estado, menor capacidad de ejecución existe. Su magnitud —cercana a un tercio del PIB en Colombia— y su capacidad de definir prioridades lo convierten en el instrumento más efectivo de gobierno.

Este análisis permite concluir que el poder presupuestal es multidimensional: se ejerce en la asignación, en la ejecución, en el control y, de manera decisiva, en el conocimiento. Quien entiende el presupuesto tiene la capacidad de transformarlo, y en esa transformación reside el verdadero poder político.

En consecuencia, fortalecer la transparencia, la participación y la comprensión del presupuesto es esencial para consolidar una democracia más equitativa y efectiva.EC

Referencias Bibliográficas

- Banco Mundial. (2023). Public expenditure review: Improving the quality of public spending. World Bank.

- Comisión Económica para América Latina y el Caribe (CEPAL). (2022). Panorama fiscal de América Latina y el Caribe. Naciones Unidas.

- Contraloría General de la República. (2022). Cuenta general del presupuesto y del tesoro 2021.

- Contraloría General de la República. (2023). Informe sobre la situación de las finanzas del Estado colombiano.

- Departamento Nacional de Planeación. (2023). Marco fiscal de mediano plazo. • Musgrave, R. A., & Musgrave, P. B. (1989). Public finance in theory and practice. McGraw-Hill.

- Organización para la Cooperación y el Desarrollo Económicos (OCDE). (2023). OECD economic surveys: Colombia. OECD Publishing.

- Ocampo, J. A. (2017). Política fiscal y desarrollo en América Latina. Fondo de Cultura Económica.

- Piketty, T. (2014). Capital in the twenty-first century. Harvard University Press.

- Stiglitz, J. E. (2000). Economics of the public sector. W. W. Norton & Company.

- Transparencia Internacional. (2022). Índice de percepción de la corrupción.

———-