Title

Title

RECAUDO TRIBUTARIO INSUFICIENTE PARA ATENDER LAS NECESIDADES SOCIALES

JAIRO ORLANDO VILLABONA ROBAYO

profesor asociado Universidad Nacional de Colombia

Julio 2025, Edición 375.

La complejidad del sistema tributario en Colombia genera obstáculos tanto para el cumplimiento de los contribuyentes como para la administración fiscal, lo que termina afectando el proceso de recaudo y reduciendo los recursos que el Estado puede obtener para invertir en el desarrollo del país.

EL RECAUDO TRIBUTARIO debe corresponderse con las necesidades de los países, puede aumentar de manera significativa, pero si los gastos y las necesidades de inversión aumentan por encima del racaudo, será insuficiente a pesar de los esfuerzos fiscales.

Colombia es un país con un recaudo tributario insuficiente para poder atender todas las necesidades del país en educación, salud, infraestructura, desarrollo rural, seguridad y demás programas sociales.

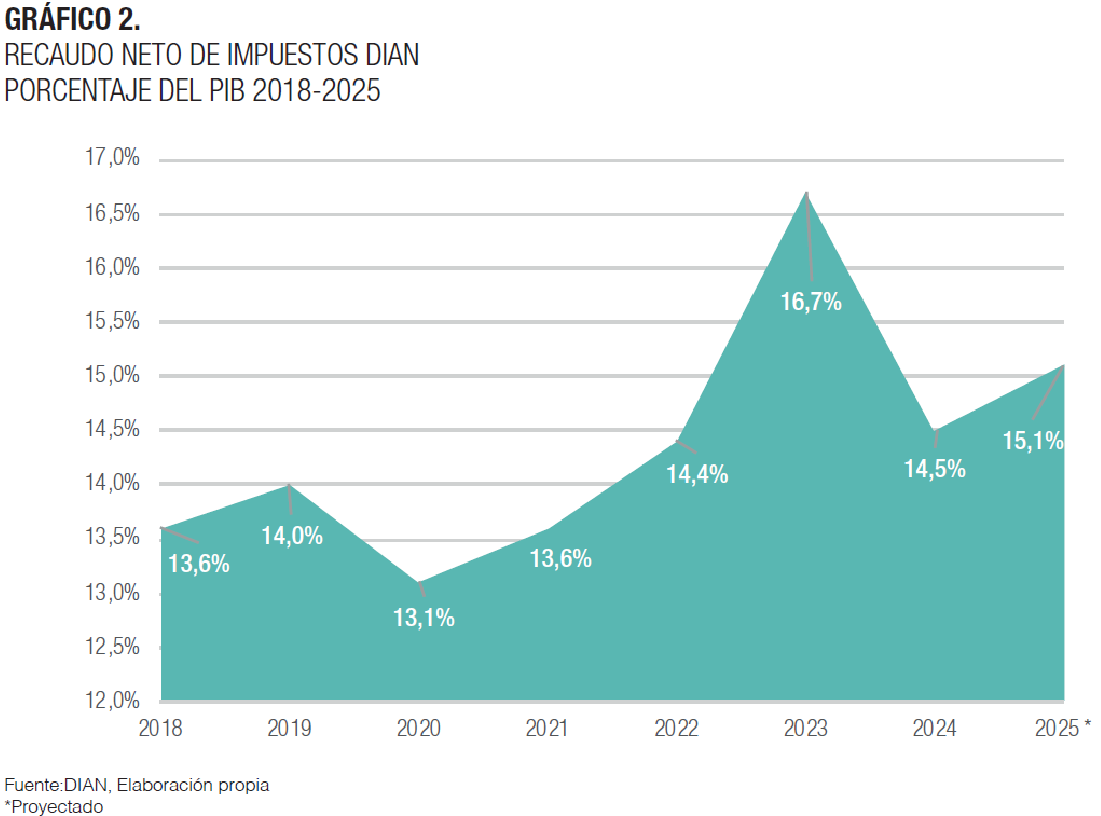

Esto se hizo más evidente en 2024 cuando hubo necesidad de hacer billonarios recortes en muchos de estos sectores por la falta del recaudo o sobreestimaciones generando inconformismos sociales. En 2024 el recaudo tributario en Colombia, sin incluir la seguridad social, estuvo en el 14,5 %, mientras el promedio de los países de la Ocde para 2022 era cercano al 27 % (Bascuñán, 2022), a nivel internacional es también un recaudo modesto. (Gráficos 1 y 2).

—–

La variedad de normas, exenciones y regulaciones crea confusión y dificultades tanto para los ciudadanos como para las empresas y lleva a errores en las declaraciones de impuestos, incumplimiento de las obligaciones tributarias y, en muchos casos, costos adicionales.

—–

Valor agregado- industria

Los países sin una industria desarrollada suelen tener un menor crecimiento económico. La industria es un motor clave para el crecimiento económico, genera una gran cantidad de empleos, tanto directos como indirectos, mejora la productividad a través de la innovación, la adopción de nuevas tecnologías y la eficiencia en los procesos, lo cual permite un crecimiento económico sostenido y un mayor recaudo.

Los países como Colombia, que dependen de sectores primarios como la agricultura o la extracción de recursos naturales, pueden tener un crecimiento más volátil y limitado, estos sectores están sujetos a fluctuaciones de precios en los mercados internacionales y no generan tantos beneficios a largo plazo en términos de innovación y desarrollo.

Gasto tributario

Para revisar entre los gastos tributarios que cumplen sus objetivos y aquellos que no lo hacen, se deben evaluar desde su eficacia y eficiencia para lograr las metas de política determinadas.

Las evaluaciones ex ante deben determinar el monto de los ingresos que no se van a recibir al nivel del gasto asignado y este gasto debe estar justificado por un beneficio social importante, en dicha evaluación el beneficio social debe ser mayor que el valor dejado de recaudar. En las evaluaciones ex post, lo que se pretende es determinar si aún el beneficio social sigue siendo mayor que el valor dejado de recaudar, así mismo se debe determinar por cuanto tiempo se justifica que dicho gasto, no puede ser indefinido.

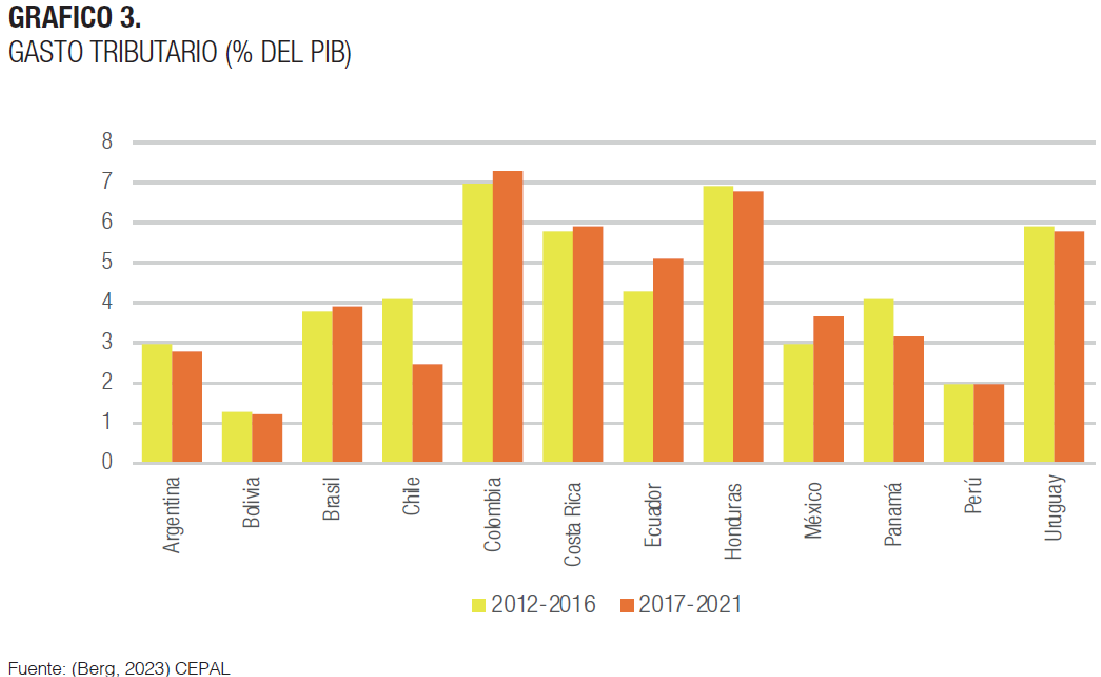

Según la Cepal (Berg, 2023), Colombia es el país con mayor gasto tributario de América Latina, cerca de 7,2 % del PIB lo que implica para 2023 alrededor de $113 billones, sin embargo, de acuerdo con las últimas cifras de la Dian este valor está por encima del 8,0 % del PIB. (Gráfico 3).

Esto implica una alta erosión de la base tributaria que no permite un adecuado recaudo, ni tampoco un sistema progresivo. Los beneficios o gastos tributarios no han obedecido a estudios ex ante y ex post, tampoco se han realizado evaluaciones y al parecer han obedecido más al lobby parlamentario.

—–

Es necesario implementar las recompensas por denuncias de evasión y contrabando para montos importantes, protegiendo la identidad del denunciante como existe en otros países, con altas sanciones por falsas denuncias.

—–

En Colombia se han aprovechado en forma indebida varios de estos beneficios, las zonas francas se establecen para generar exportaciones, tan solo el 48 % de ellas exporta, se han creado fundaciones desde grandes empresas para desviar parte de las utilidades, se han dado beneficios exagerados en hotelería, se han aprovechado zonas de desastres o pobreza por parte de grandes grupos para facturar desde esos lugares a bajas tasas, sin la operación correspondiente.

Lobby

El lobby en sí mismo no es una práctica ilegítima cuando se reglamenta convenientemente y genera la participación adecuada de la ciudadanía en el esfuerzo por incidir en las decisiones públicas. En Chile se aprobó la ley de lobby para regular la forma en que se representan los intereses particulares frente a las autoridades (Arís, 2018).

Cuando el lobby no se reglamenta pasa de ser una adecuada herramienta para aumentar la participación ciudadana a convertirse en un elemento negativo, sesgado y perjudicial para las políticas públicas. Generalmente los grupos de poder con su amplia influencia logran que el lobby genere desigualdad en la representación de intereses, influencia indebida, competencia desleal, entre otras prácticas irregulares y corruptas, donde se privilegian los intereses particulares sobre los colectivos.

En Colombia es necesario reglamentar el lobby, determinar los parámetros que otorguen un acceso responsable, previniendo una posible conquista institucional por parte de aquellos que tienen mayor poder o influencia para incidir en las políticas públicas o en prácticas irregulares.

Evasión

La evasión o fraude fiscal es un delito mediante el cual se ocultan ingresos, activos, se declaran pasivos inexistentes y se realizan otras maniobras para reducir el monto de impuestos que se deben pagar. La evasión fiscal disminuye el recaudo y tiene múltiples causas; algunas son de orden económico y social propio del país, y otras provienen directamente de una gestión fiscal inadecuada y de un control demasiado débil.

El valor de la evasión en Colombia para 2024 según (Dian, 2025) fue de $98 billones (5,4 % del PIB), IVA $30.8 billones (1,8 % del PIB), renta personas naturales $21.1 billones (1,1 % del PIB) y renta personas jurídicas $46 billones (2,5 % del PIB).

De acuerdo con la investigación doctoral en la Université de Rouen (Villabona, 2015), denominada “La lucha contra el fraude fiscal – caso Colombia” se pudo determinar que existen diferentes causas de la evasión en Colombia que se dividen en causas externas o ajenas a la administración de impuestos, las mixtas y las internas relacionadas con la entidad.

—–

El sistema tributario en Colombia es complejo, cuenta con más de 290 beneficios fiscales, entre ingresos no constitutivos de renta, exenciones, descuentos tributarios, deducciones fiscales especiales, esta situación tiene un alto impacto en el recaudo de impuestos.

—–

En orden de importancia en las externas, de acuerdo con la información del Índice Mundial de Competitividad (IMD), con altos índices de correlación se encuentran: la inequidad, la informalidad, la corrupción y la inversión pública en educación. En las mixtas en las que influyen factores externos y de la administración se encuentran: educación y cultura fiscal, la legislación, cooperación internacional e interinstitucional y en las internas se encuentran la tecnología, baja fiscalización, complejidad del sistema y recursos humanos.

Factores externos

Inequidad. Se pudo verificar, de acuerdo con el IMD, que aquellos países con mayor inequidad también son los que tienen mayor evasión, por ende, un menor recaudo. Colombia en 2022, de acuerdo con cifras del Banco Mundial, era el país con mayor inequidad en el mundo (Banco Mundial, 2025). La inequidad es un problema estructural y está relacionado con la regresividad de los impuestos, por tal razón se hace necesario realizar una reforma estructural que permita que los impuestos generen una real distribución de los ingresos, como uno de los principios fundamentales de la tributación.

Informalidad. De acuerdo con una estimación a julio de 2024 (Dane, 2025), la informalidad alcanzó a nivel nacional el equivalente de 56 %. Las empresas informales pueden ofrecer productos o servicios a precios más bajos porque no pagan impuestos, ni cumplen otras disposiciones, se crea una competencia desleal para las empresas que cumplen con sus obligaciones.

La informalidad está asociada a menores niveles de productividad y competitividad. Las microempresas, que constituyen el 95 % de las unidades productivas en el país, enfrentan desafíos como dificultades para acceder a financiamiento y tecnología avanzada, limitando su capacidad de crecimiento y formalización.

Corrupción. A nivel global existe una alta correlación entre las cifras de corrupción y la evasión (IMD- International Institute for Management Development, 2023). En Colombia, la corrupción y la evasión de impuestos están estrechamente relacionadas y se alimentan mutuamente, lo que dificulta el avance hacia una mayor transparencia y equidad fiscal.

En un contexto donde hay corrupción en las instituciones encargadas de la fiscalización, la evasión de impuestos se facilita. Los inspectores o auditores fiscales corruptos pueden omitir investigaciones, manipular informes o, incluso, borrar deudas fiscales a cambio de dádivas; es necesario señalar que son pocos los funcionarios corruptos, pero le hacen un daño irreparable a la entidad.

La percepción de corrupción también genera desconfianza en el sistema tributario, lo que lleva a que muchos contribuyentes, tanto personas como empresas, eviten pagar impuestos, ya que sienten que su dinero no será utilizado de manera transparente o en su beneficio.

Inversión pública en educación. De acuerdo con las cifras del IMD, la inversión pública en educación está correlacionada inversamente con la evasión de impuestos, a menor inversión en educación mayor evasión. Si no existe cierto nivel de formación, tampoco existe conciencia sobre las obligaciones tributarias. A pesar de que en Colombia ha aumentado en los últimos años la inversión pública en educación, los niveles han sido bajos. Actualmente está cerca del promedio de la región con un 4,5 % del PIB, por debajo de Uruguay, Argentina, Bolivia, Costa Rica y Brasil. Se hace necesario aumentar el monto asignado para inversión pública en educación, lo que no es fácil en este momento.

La educación fomenta una mayor conciencia cívica, incluyendo el entendimiento de la importancia de contribuir al sistema tributario. Las personas que han recibido educación, especialmente en temas relacionados con la economía, la justicia fiscal y el bien común, son más propensas a comprender cómo los impuestos financian servicios públicos esenciales.

—–

La percepción de corrupción también genera desconfianza en el sistema tributario, lo que lleva a que muchos contribuyentes, tanto personas como empresas, eviten pagar impuestos, ya que sienten que su dinero no será utilizado de manera transparente o en su beneficio.

——

Factores mixtos e internos

Complejidad. El sistema tributario en Colombia es complejo, cuenta con más de 290 beneficios fiscales, entre ingresos no constitutivos de renta, exenciones, descuentos tributarios, deducciones fiscales especiales, esta situación tiene un alto impacto en el recaudo de impuestos.

La variedad de normas, exenciones y regulaciones crea confusión y dificultades tanto para los ciudadanos como para las empresas y lleva a errores en las declaraciones de impuestos, incumplimiento de las obligaciones tributarias, en muchos casos costos adicionales, debido a la necesidad de contratar contadores y/o abogados.

La complejidad genera desigualdad en el cumplimiento de las obligaciones fiscales, las grandes empresas cuentan con recursos para cumplir con la normativa, mientras que las pequeñas y medianas empresas (pymes) pueden estar más expuestas a la evasión o a dificultades para cumplir con los requisitos.

En resumen, la complejidad del sistema tributario en Colombia genera obstáculos tanto para el cumplimiento de los contribuyentes como para la administración fiscal, lo que termina afectando el proceso de recaudo y reduciendo los recursos que el Estado puede obtener para invertir en el desarrollo del país.

Legislación. Las normas para castigar la evasión son laxas. En Colombia hay normas que indican que aquellos contribuyentes que omitan o declaren activos por un menor valor o declaren pasivos inexistentes con propósito de defraudación, podrán recibir penas de prisión. Sin embargo, esta norma queda inocua por cuanto también se indica que la pena podrá extinguirse con el pago de los impuestos siempre y cuando, quien los comete, no haya incurrido en estas conductas más de dos veces, lo cual va ser muy improbable que ocurra y que la administración lo detecte, teniendo en cuenta que los recursos de fiscalización son muy limitados.

En Colombia, los evasores fiscales no se enfrentan a penas de cárcel desde la primera vez como ocurre en países vecinos como Chile, Argentina o México. Las cifras de impunidad en Colombia son alarmantes: durante mucho tiempo se ha mantenido en un nivel cercano al 90 %. Como señala Diego Laserna en su interesante estudio, solo se denuncian 20 de cada 100 delitos, de los cuales 14 casos prescriben (Laserna, 2017). En estas condiciones, es poco probable que una persona se tome la molestia de denunciar los delitos, entre ellos el fraude fiscal.

Tecnología. La administración de impuestos no cuenta con un adecuado nivel tecnológico; existen más de 120 sistemas de información, muchos de ellos están desarticulados y no cuentan con los controles necesarios para intrusiones y modificaciones no autorizadas, lo que ha ocasionado pérdidas en el recaudo en impuestos y aduanas. Para expedir un estado de cuenta se deben consultar cinco sistemas con mucha probabilidad de error.

La Dian adelanta desde 2021 un préstamo con el BID por $250 millones de dólares, que en un 77 % está destinado a la modernización tecnológica. Es imprescindible para la entidad desarrollar todo el programa que garantice a través de las herramientas informáticas un mayor control y fiscalización, uso de algoritmos, procesamientos más veloces.

Como parte de la modernización se han logrado avances importantes, entre otros, el motor de búsqueda de renta, el cual permite a los ciudadanos verificar su obligación de presentar la declaración de renta, la declaración exprés que permite aceptar, presentar y pagar con pocos clics, la declaración no experta, que facilita la preparación sin contador, y detalle de compras con factura electrónica. Sin embargo, es necesario disminuir la cantidad de sistemas de información, se debe lograr mayor integración entre ellos con una mejor eficiencia, mayor seguridad y desarrollar más herramientas que faciliten las acciones de los contribuyentes.

Fiscalización. Es evidente que la Dian es una entidad muy compleja. Se han realizado desarrollos para mejorar la fiscalización, sin embargo, hay varios factores que no permiten mejores resultados que redunden en un mayor recaudo.

De acuerdo con las cifras de la Dian a 2024, el monto de la cartera correspondía a $40.8 billones, sin embargo, según el concepto de la directora de gestión de impuestos, el monto recuperable no alcanza los $15 billones. Es necesario hacer una depuración objetiva de este valor, existe un alto desgaste en las áreas de cobranzas y fiscalización, muchos funcionarios para no tener problemas disciplinarios se concentran en deudas antiguas de bajo valor por dineros que nunca llegarán.

La fiscalización en la Dian se ve afectada por una deficiencia en el número de funcionarios en esta área, por sistemas de información obsoletos e inseguros, por falta de capacitación pertinente y porque no existe especialización por sectores económicos o tipos de negocios.

—–

Pequeños negocios enfrentan grandes retos para cumplir con el sistema tributario colombiano, debido a su complejidad y a los costos de asesoría contable que deben asumir.

—–

Es necesario implementar las recompensas por denuncias de evasión y contrabando para montos importantes, protegiendo la identidad del denunciante como existe en otros países, con altas sanciones por falsas denuncias, debe dotarse con cámaras a todo el personal de aduanas y Polfa[1] que esté relacionado con la manipulación o control de mercancías, debe restringirse el efectivo, se presta para el lavado de activos, todas las operaciones deben ser facturadas electrónicamente. Es necesario exigir más información a los catastros municipales, a plataformas de servicios electrónicos como Airbnb, Uber, etc.

En razón a los insistentes rumores de corrupción que existe en los puertos, incluso en los aeropuertos, en la Dian se seleccionó un grupo de funcionarios capacitados, que deben cumplir con pruebas de confiabilidad y polígrafo para tomarse toda la operación aduanera en períodos de al menos un mes.

Un control muy importante está relacionado con el cruce automático de información de la facturación electrónica con los medios de pago como tarjetas débito, crédito, daviplata y otros; el monto de la factura electrónica nunca puede ser menor a lo reportado por estos medios de pago.

Se deben establecer normas de selectividad en tráfico postal y pasajeros que hoy en día no existen, así mismo, como se pretendía establecer en la Ley de Financiamiento se debe cobrar el IVA en los paquetes inferiores a $200 dólares. Los comerciantes a través de Fenalco indican que los comerciantes legales están siendo muy afectados por el ingreso de mercancías de bajos valores que no pagan IVA, ni aranceles.

De acuerdo con las cifras (Banco de la República, 2025) sobre inversión de colombianos en el exterior, se puede apreciar que hay montos muy importantes en millones de dólares que van a los paraísos fiscales. Es necesario que la Dian, a través de fiscalización y analítica, permita rastrear que se están declarando esos patrimonios y los ingresos que eventualmente puedan recibir en ellos, debe asegurarse un intercambio de información con estos territorios o de lo contrario establecer normas que prohíban el giro desde y hacia esos paraísos fiscales.

Debe modificarse la norma con el propósito de que cuando los funcionarios de la Dian realicen visitas y encuentren, con pruebas suficientes, que no se está facturando electrónicamente puedan cerrar el establecimiento de manera preventiva de inmediato, al menos durante 3 días. Actualmente solo se expide un acta y se regresa a los cuatro meses, aproximadamente, lo cual no intimida a los evasores.

—–

Es necesario profundizar en la fiscalización de los ingresos reportados por eventos, conciertos, fiestas y espectáculos públicos, en compras electrónicas y mejorar los procesos de selección de funcionarios.

—–

Se deben realizar auditorías conjuntas con los municipios y departamentos, intercambio de información interinstitucional e internacional, debe efectuarse el cruce automático de los registros de exportación de los países de donde proceden las mercancías frente a los registros de importación aprovechando la base de datos obtenida por la fiscalía, se podrán verificar subfacturaciones.

Un aspecto que afecta notablemente el recaudo es el beneficio de auditoría; es conocido que grandes empresas lo han aprovechado teniendo en cuenta el tiempo tan corto para poder hacer la fiscalización. Internamente en la Dian hay análisis que estiman evasiones por varios billones.

Es necesario profundizar en la fiscalización de los ingresos reportados por eventos, conciertos, fiestas y espectáculos públicos, en compras electrónicas y mejorar los procesos de selección de funcionarios. Es conveniente la implementación de videos pedagógicos en todas las áreas, profundizar en las mesas anticontrabando, para puestos sensibles siempre se deben efectuar pruebas de polígrafo, se debe mejorar el uso de la información y el acceso regulado a las direcciones seccionales de la Dian. EC

[1] Polfa. Policía Fiscal y Aduanera

Referencias Bibliográficas

- Arís, M. (17 de Agosto de 2018). Avances y desafíos en la regulación del lobby en Chile. (F. F. Ebert, Ed.) Nueva sociedad, 276, 140-151.

- Banco de la República. (12 de 03 de 2025). Política Monetaria. Obtenido de Política Monetaria: https://www.banrep.gov.co/ es/politica-monetaria-cambiaria/regulacion-operaciones-cambiarias/inversion-extranjera-colombia-colombiana-exterior.

- Banco Mundial. (12 de 03 de 2025). Indicadores. Obtenido de Indicadores: https://datos.bancomundial.org/indicador/SI.POV. GINI.

- Bascuñán, F. L. (15 de Agosto de 2022). Carga tributaria: ¿qué tan amplia es la brecha entre Chile y la Ocde.

- (E. públicos, Ed.) Estudios públicos, 166, 7-23. doi:https://doi.org/10.38178/07183089/2104210501

- Berg, S. V. (2023). Evaluación de gastos tributarios: marcos conceptuales y experiencias internacionales. (Cepal, Ed.) Santiago, Chile: Cepal.

- Dane. (18 de 02 de 2025). Estadísticas. Obtenido de Estadísticas: https://www.dane.gov.co/index.php/estadisticas-por-tema/ mercado-laboral/empleo-informal-y-seguridad-social.

- Dian. (21 de 03 de 2025). Dian. Obtenido de Dian: https://www.dian.gov.co/dian/cifras/Paginas/EstadisticasRecaudo.aspx.

- Dian. (17 de 02 de 2025). Dian. Obtenido de Dian: https://www.dian.gov.co/dian/cifras/Paginas/estadisticas.aspx.

- IMD – International Institute for Management Development. (15 de Julio de 2023). IMD World Competitiveness Center. Obtenido de IMD World Competitiveness Center: https://www.imd.org/centers/wcc/world-competitiveness-center/

- Villabona, J. (12 de Julio de 2015). La Lutte contre la fraude fiscale: le cas colombien. Doctoral dissertation. Rouen, France.

———-